2026美加墨世界杯 【招商策略】国外最新流动性变化以及对A股的影响——A股投资策略周报

(来源:招商证券策略研究)

核心不雅点

⚑【不雅策·论市】国外最新流动性变化以及对A股的影响:近期全球市集再度出现流动性冲击,主要由于通胀数据走高,市集对于加息的预期进一步上调。但咱们以为冲击仍停留在情感层面,是市集累积一定涨幅后的回调,未出现系统性恶化。对于A股来说,咱们仍然看好科技地点,不以为会发生立场切换:第一,国内通胀水平不足以激勉政策转向,而好意思联储对于通胀仍需要一定不雅察时辰;第二,本轮PPI快速回升主要由石油加价驱动,内需仍偏弱,国内经济呈现出显贵的K型复苏特征;第三,科技地点EPS不竭上修,是本轮市集上行阶段的主要推手。

⚑【复盘·内不雅】本周A股市集轰动分化,主要原因包括:(1)外部环境方面,中好意思会晤前市集情感升温,推动指数冲高,会晤落地后利好出尽,赚钱盘聚会达成;(2)宏不雅方面,好意思联储新任主席沃什上台重复好意思国4月CPI数据超预期,市集降息预期延后,压制全球科技板块估值;(3)产业景气度方面,半导体开采与材料国产替代不时推动,AI算力、半导体极致抱团,带动创业板指、科创50指数强势高潮。

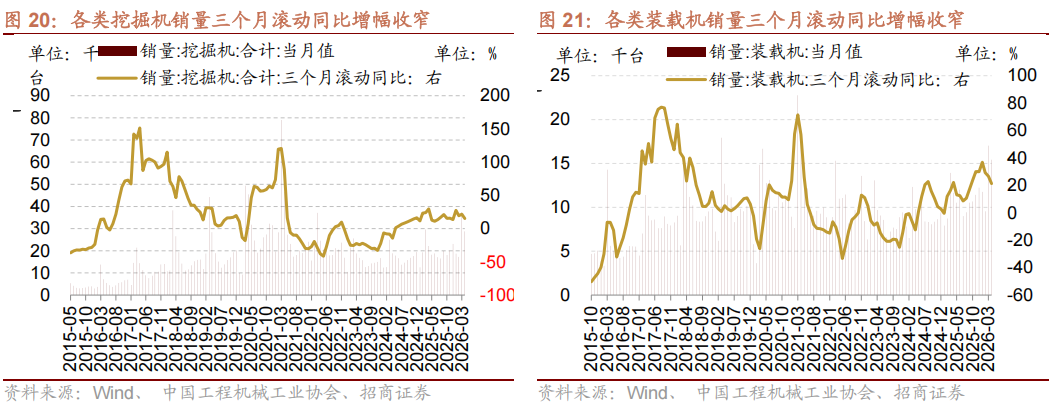

⚑【中不雅·景气】4月PPI同比增幅扩大,台股电子营收多数改善。本周景气改善的畛域主要有:1)好意思伊寝兵堕入僵局,原油、燃料油、甲醇等价钱高潮;2)4月万般挖掘机、装载机销量当月同比增幅扩大,新能源车产销三个月滚动同比降幅收窄;3)TMT延续高景气,DDR5不时加价,4月台股营收增速多数改善。4月CPI、PPI同比增幅均扩大,通胀延续上行,后续关注景气较高或有改善的电板、通讯开采、半导体开采、存储器、交通输送、工程机械、化工。

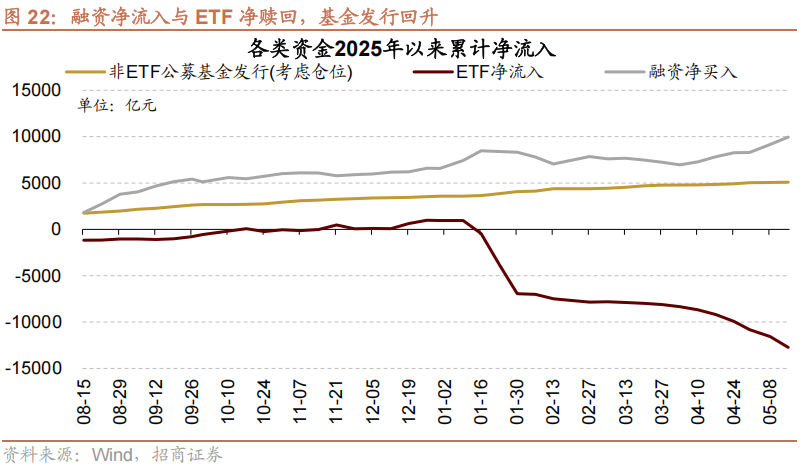

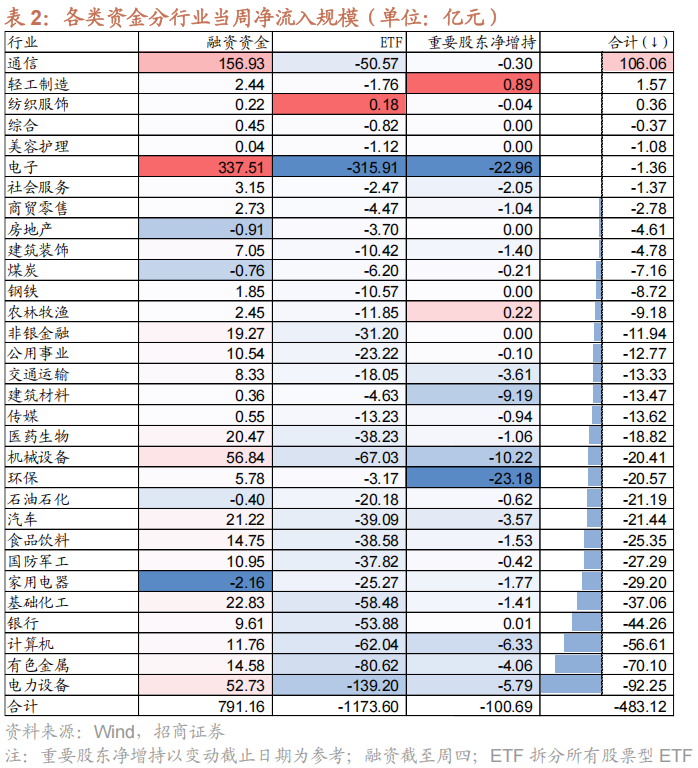

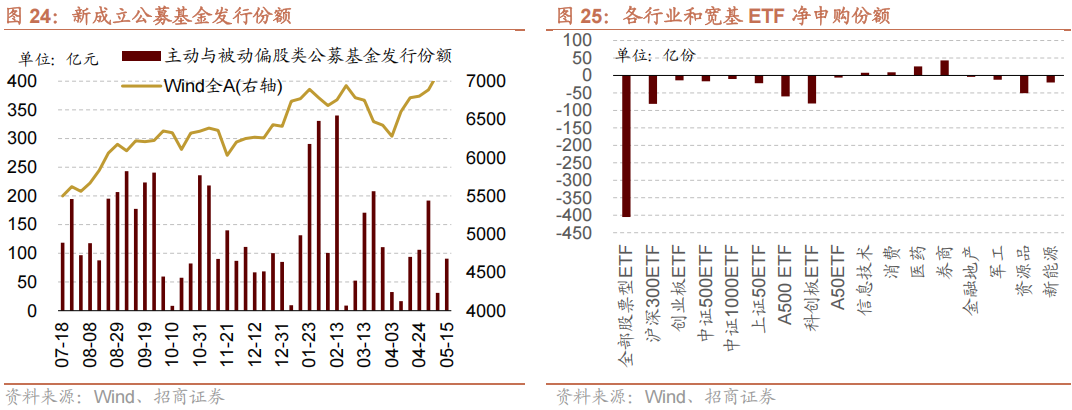

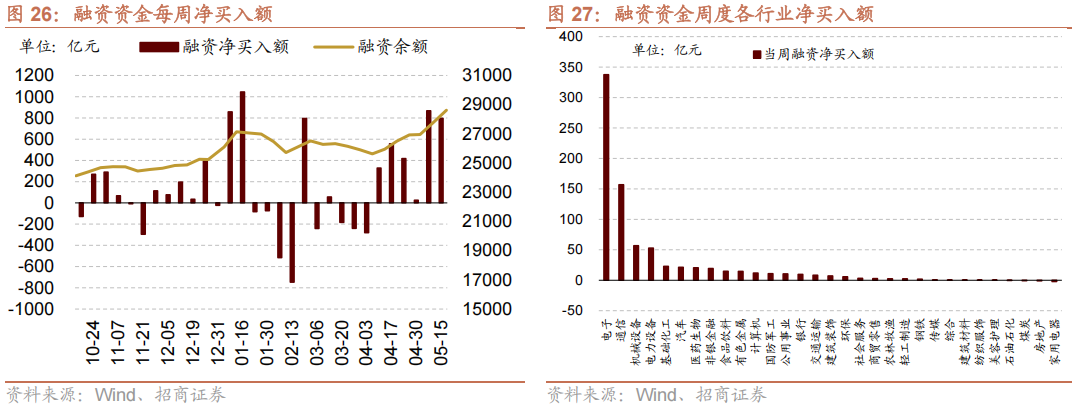

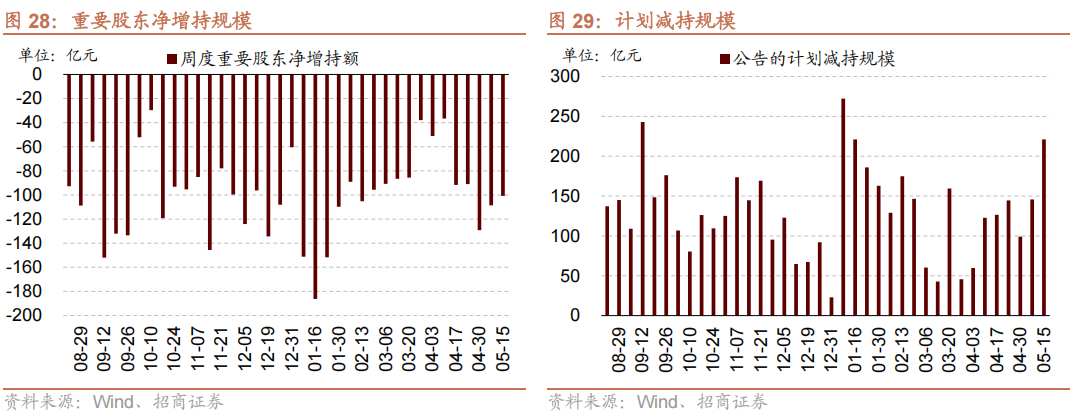

⚑【资金·众寡】融资净流入与ETF净赎回,基金刊行回升。融资资金前四个交游日共计净流入796.8亿元;新竖立偏股类公募基金90.7亿份,较前期上升59.5亿份;ETF净赎回,对应净流出1174.1亿元。融资资金净买入电子、通讯、机械开采等;券商ETF申购较多,原材料ETF赎回较多。进军股东净减持畛域收缩,计划减持畛域擢升。

⚑【主题·风向】存储行业景气度爆发。2026年以来,存储行业景气度迎来井喷式爆发,已往五个月里存储行业资历了几十年来未尝见过的供需错配与溢价狂欢。三星、SK海力士、好意思光、闪迪,以及部分硬盘和存储公司股价大涨,实践不是单一财报刺激,而是市集把存储行业从已往“强周期、强价钱波动、库存驱动”的低估值商品半导体,重新订价为AI基础设施的核心瓶颈钞票。

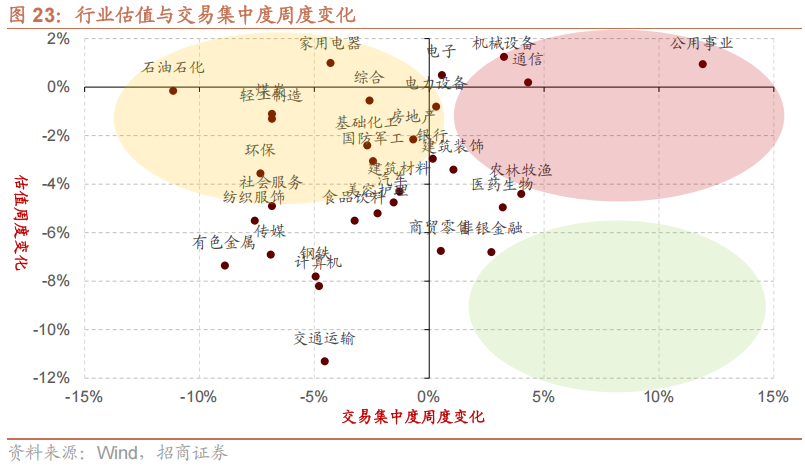

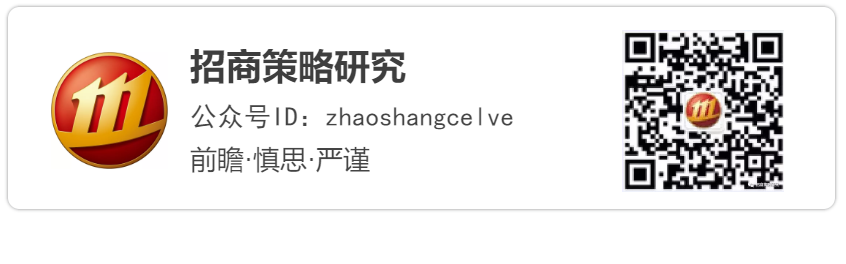

⚑【数据·估值】本周合座A股估值水平较上周下行,万得全A指数PE(TTM)为19.1,较上周下行0.1,处于历史估值水平的86.9%分位数。本周指数估值多数下行,其中,电子、通讯、机械开采估值涨幅居前,国防军工、诡计机、好意思容照看估值跌幅居前。

⚑ 风险提醒:经济数据不足预期,政策交融不全面,国外政策超预期收紧。

01

不雅策·论市——国外最新流动性变化以及对A股的影响

近期市集流动性冲击再现。周五市集再次演绎“好意思元、石油涨,其他钞票皆跌”的流动性冲击风物,核心原因是多国债券利率大幅上行,尤其好意思债利率加速上行至市集心理关隘。推动债券利率上行的原因主如果通胀超预期上行,市集对加息预期彰着升温。另据新华社征引伊朗《德黑兰时报》15日报谈,好意思国已拒却伊朗就收尾战争提议的“14点”书面决议,并重申“顽强立场”,尤其是在核问题上,这无疑对通胀担忧又添了一把火。

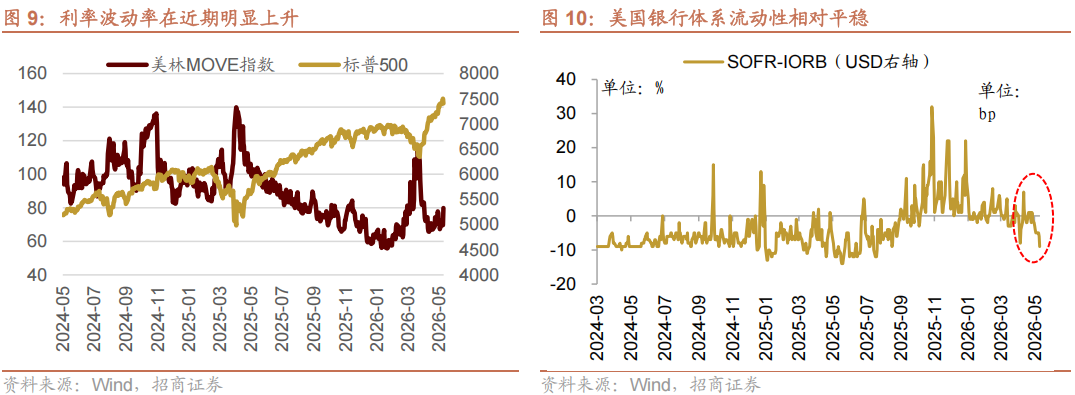

现时冲击仍停留在情感面,尚未出现系统性流动性恶化。4月以来,广宽资金回补,重复科技财报密集超预期的催化,全球股票市集在资金和功绩的双轮驱动下,反弹幅度可不雅,且4月下旬以来基本是顶着好意思债利率上行压力在高潮。短期在利好身分聚会达成后,利率快速上行冲破进军位置(好意思债10年期4.5%、30年期5%)将对市集风险偏好形成一定压制。利率波动率指数MOVE在15日也有彰着上行,这意味着市集对利率上行的预期在增强。不外现时的冲击仍停留在情感和钞票交游层面,尚未对金融市集形成系统性的流动性冲击,好意思债市集流动性、好意思元流动性并未出现彰着恶化。

立场上,尽管本轮成长已不时2年多、相对价值立场逾额收益显贵、机构抱团TMT进度高,但现时尚不具备向价值切换的环境条目。第一,国内通胀水平不足以激勉政策转向,而好意思联储对于通胀仍需要一定不雅察时辰,预期大幅先行之后,市集预期存在较大的回摆竖立可能。第二,本轮PPI快速回升主要由石油加价驱动,内需仍偏弱,国内经济呈现出显贵的K型复苏特征,不同畛域的景气度分化彰着。其中,以东谈主工智能驱动的信息工夫产业、以新能源为主导的相干行业,以及资源品价钱的不时上行,组成了景气度较高、功绩不时改善的主要板块。比拟之下,消费品及中游制造等畛域则相对推崇一般,增长动能尚显不足,价值板块基本面相对偏弱。第三,标普500尤其科技股功绩高增撑持AI行情,彭博一致预期炫耀市集预期好意思股科技股功绩在异日三个季度加速上行,有望对科技成长地点形成强有劲的基本面撑持。

结构上,建议络续围绕高景气、高增长的地点布局。中期折服性较强的是国外算力基础设施,锂电处于景气竖立阶段。另外,一季报的表露进一步考据了合座A股功绩进入上行趋势,同期供给端出现初步膨胀的态势,上市公司主动补库和本钱开支膨胀的趋势进一步明确,功绩高增地点主要聚会在:1)AI需求高景气畛域;2)出口上风制造畛域;3)加价资源品畛域。

1、国外流动性最新变化

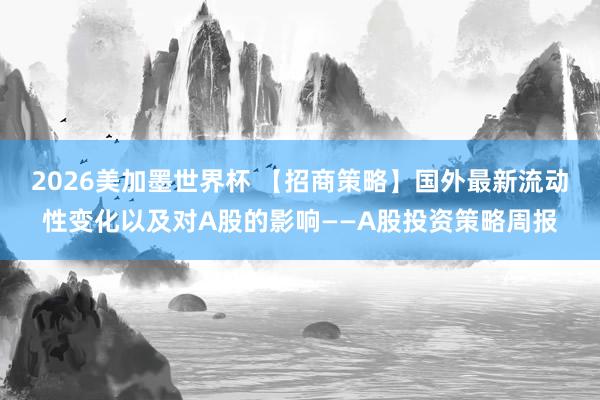

周五市集再次演绎“好意思元、石油涨,其他钞票皆跌”的流动性冲击风物,核心原因是多国债券利率大幅上行,尤其好意思债利率加速上行至市集心理关隘。具体来看,已往一周好意思元指数不时反弹,并再度来到99以上的高位;十年好意思债收益率在冲破4.5%的关隘后,盘中最高来到4.6%以,创下2025年6月以来的新高;油价进一步高潮,布油和WTI原油均重回100以上,区别收于109.5和105.7。全球主要股指均下挫,其中韩国股市以6%以上跌幅领跌,A股推崇更有韧性。贵金属大跌,白银跌幅10%以上,万般工业金属普跌。

太阳城娱乐游戏(SunGame)官网

推动债券利率上行的原因主如果通胀超预期上行,市集对加息预期彰着升温。另据新华社征引伊朗《德黑兰时报》15日报谈,好意思国已拒却伊朗就收尾战争提议的“14点”书面决议,并重申“顽强立场”,尤其是在核问题上,这无疑对通胀担忧又添了一把火。

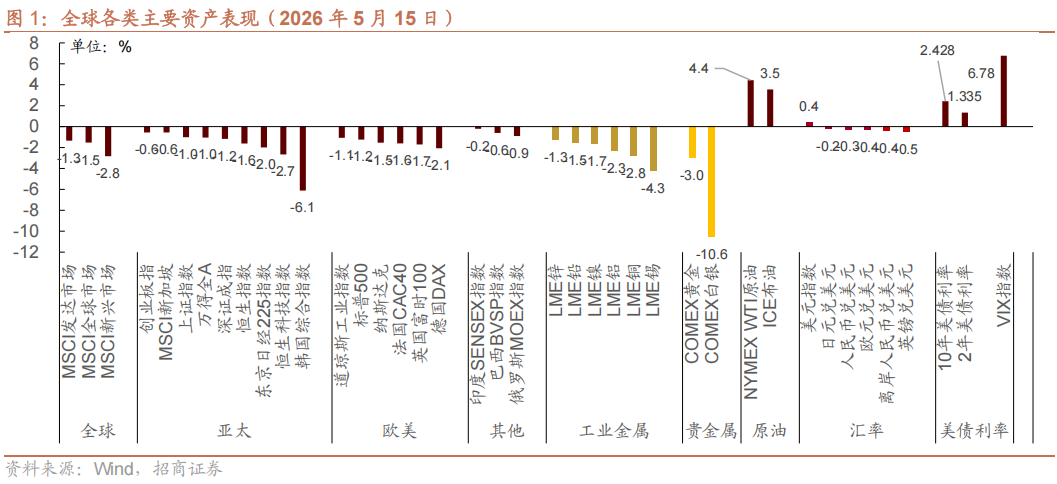

受原油价钱高潮的推动,近期公布的主要国度通胀基本超预期。4月好意思国CPI同比3.8%,PPI同比6%;日本企业物价指数CGPI同比高潮4.9%,显贵高于市集预期的3.0%,较3月的2.9%大幅回升。受此影响,市集对日本央行和好意思联储的加息预期均升温。猖狂面前,市集对年内好意思联储加息预期飙升至49.5%,而一周前这一预期仅为14.3%,其中加息两次的预期为10.4%;从概率的相对上下来看,市集对好意思联储的一致加息预期来源为2027年1月。

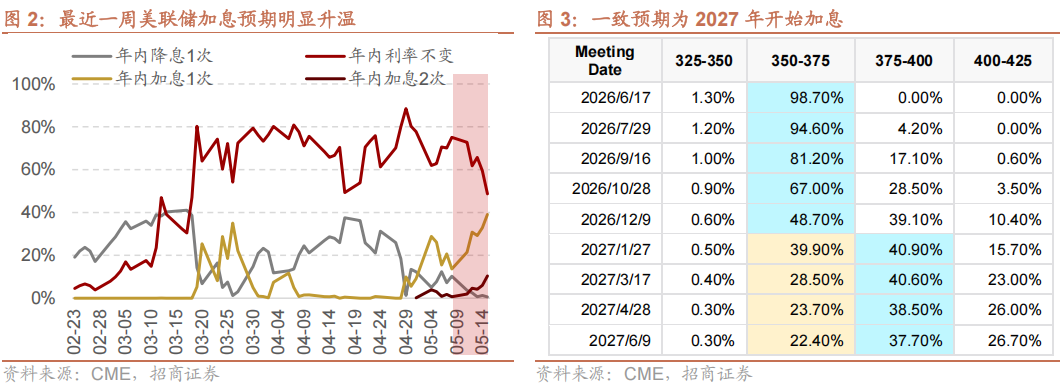

从通胀的结构来看,4月好意思国通胀数据中,除了能源相干分项(能源和走运)外,食物饮中的果蔬价钱彰着上行,在现时好意思伊僵持不下、油价高位的情况下,加重了市集对能源成本“二次通胀”的担忧。具体来看,簇新果蔬4月同比6.5%,环比1.8%,均较前期大幅回升,一定进度受到输送成本和化肥、化工品短缺推动的价钱上行。

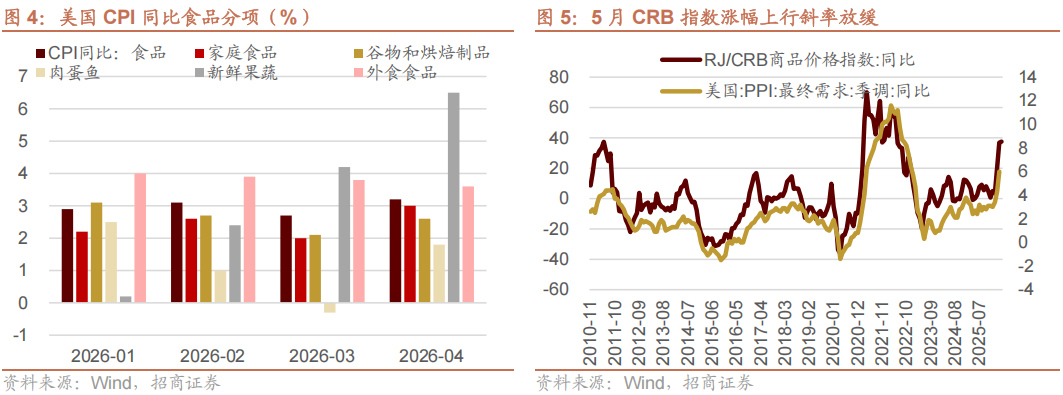

不外从CRB商品指数与好意思国通胀的关系来看,5月商品指数的高潮斜率还是放缓,这意味着,只须油价不进一步冲破前期高点,则异日通胀的上行斜率有望放缓,但高位不时时辰还将取决于好意思伊进展和霍尔木兹海峡通航时辰。

2、好意思债利率飙升对市集有何影响

(1)好意思债利率飙升的历史解释

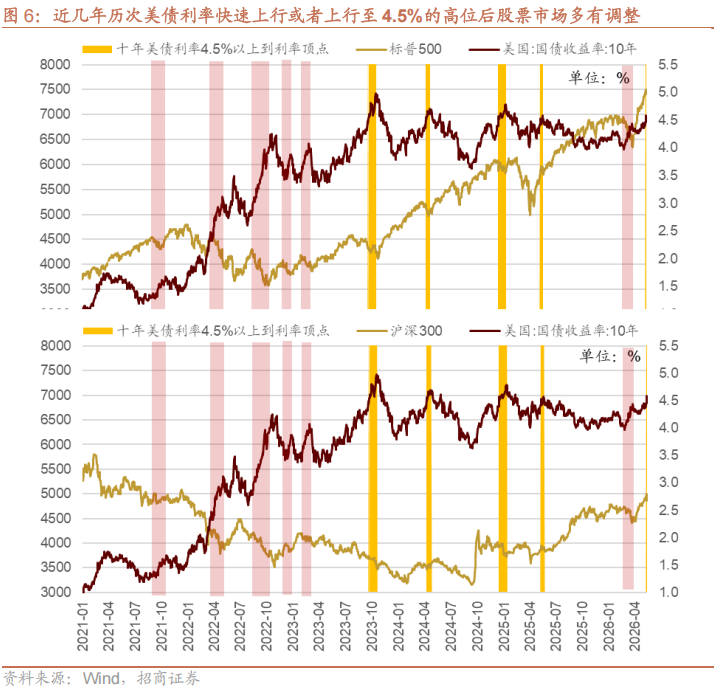

最近几年好意思债利率快速上行,基本皆是受地缘身分或者经济数据超预期的影响,市集对好意思国通胀预期和政策收紧预期升温,从而激勉市集流动性冲击。而利率高位回落则在经济数据转弱或者相干官员表态疏漏市集的担忧情感之后。

好意思债利率上行对股票市集的影响主要通过风险偏好下降、压制估值、以及资金分流等渠谈传导。因此,不错看到,2021年以来,基本每次好意思债利率的快速上行期间好意思股皆出现阶段性养息,尔后跟着好意思债利率高位回落,好意思股启动反弹。

举例,最近的如本年3月,好意思伊冲突爆发以后,油价快速上行,通胀预期升温,带动好意思债利率快速上行,全球股票市集均出现彰着养息,直到3月27日,跟着流动性冲击收尾,好意思伊开释角落疏漏信号,好意思债利率回落,全球股票市集进入上行竖立阶段。彼时由于全球风险敞口极高、现款持有水平处于历史低位,因此在流动性冲击之下,股票市集的跌幅也相对更大。

另外,2023年于今,十年好意思债利率在3.5%-5%的区间内高位轰动,由此形成了4.5%的市集心理关隘,即每次十年好意思债利率如果上行至4.5%近邻,市集回想利率可能进一步上冲到更高水平,从而增大本钱市集养息压力,直到好意思债利率触顶回落,股票市集才启动企稳回升。

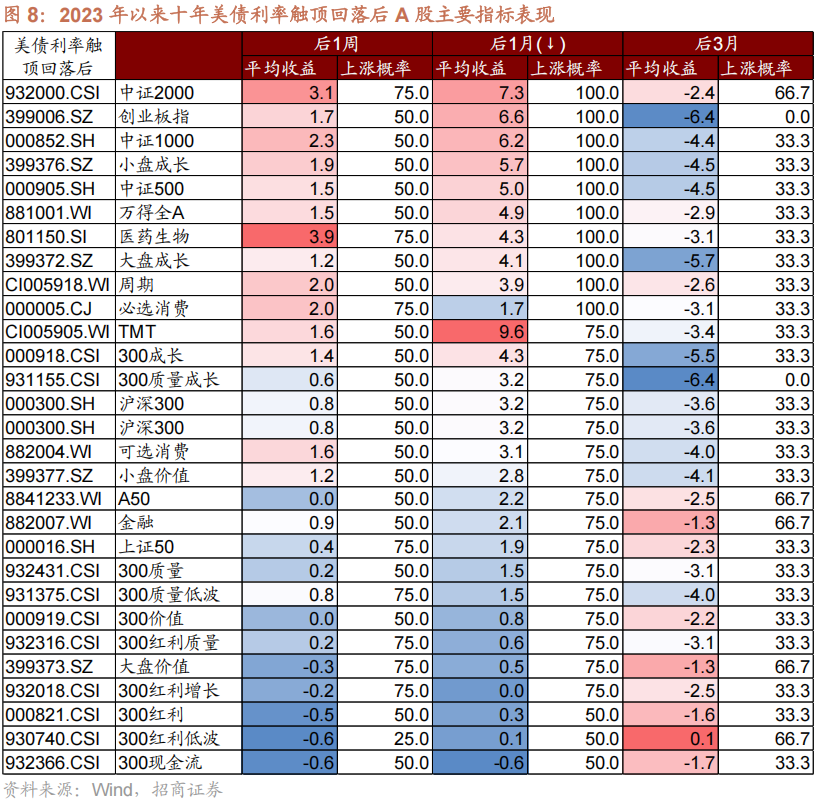

下表统计了2023年以来,历次十年好意思债利率从快速上行到冲破4.5%的区间A股和好意思股推崇。不错看到在利率快速上行至利率高点的阶段,A股和好意思股均有所养息,平均养息幅度为4%-5%。其中,在利率冲破4.5%进一步上行到利率最高点的历程中,市集跌幅也比较彰着。而一朝利率启动拐头向下,股票市集的反弹幅度会比较可不雅。

进一步的,从A股主要指数的推崇来看,在2023年以来,一朝好意思债利率冲高回落、流动性冲击收尾,异日1个月成长地点推崇出更高的高潮概率和更大的涨幅。具体来看,在最近四次好意思债利率触顶回逾期,中证2000、创业板指、中证1000等的平均涨幅彰着当先,且高潮概率为100%;另外TMT的平均涨幅最高。

(2)本次好意思债利率快速回升对市集影响如何?

4月以来,广宽资金回补,重复科技财报密集超预期的催化,全球股票市集在资金和功绩的双轮驱动下,反弹幅度可不雅,且4月下旬以来基本是顶着好意思债利率上行压力在高潮。短期在利好身分聚会达成后,利率快速上行冲破进军位置(好意思债10年期4.5%、30年期5%)将对市集风险偏好形成一定压制。利率波动率指数MOVE在15日也有彰着上行,这意味着市集对利率上行的预期在增强。不外现时的冲击仍停留在情感和钞票交游层面,尚未对金融市集形成系统性的流动性冲击,好意思债市集流动性、好意思元流动性并未出现彰着恶化。

往后去看,市集情感的回暖可能需要看到好意思伊现象有角落缓解或者霍尔木兹海峡的通航情况改善,又或者特朗普或其他官员表态踏实市集的预期。

立场上,尽管本轮成长已不时2年多、相对价值立场逾额收益显贵、机构抱团TMT进度高,但现时尚不具备向价值切换的环境条目。第一,国内通胀水平不足以激勉政策转向,而好意思联储对于通胀仍需要一定不雅察时辰,预期大幅先行之后,市集预期存在较大的回摆竖立可能。第二,本轮PPI快速回升主要由石油加价驱动,内需仍偏弱,国内经济呈现出显贵的K型复苏特征,不同畛域的景气度分化彰着。其中,以东谈主工智能驱动的信息工夫产业、以新能源为主导的相干行业,以及资源品价钱的不时上行,组成了景气度较高、功绩不时改善的主要板块。比拟之下,消费品及中游制造等畛域则相对推崇一般,增长动能尚显不足,价值板块基本面相对偏弱。第三,标普500尤其科技股功绩高增撑持AI行情,彭博一致预期炫耀市集预期好意思股科技股功绩在异日三个季度加速上行,有望对科技成长地点形成强有劲的基本面撑持。

结构上,建议络续围绕高景气、高增长的地点布局。中期折服性较强的是国外算力基础设施,锂电处于景气竖立阶段。另外,一季报的表露进一步考据了合座A股功绩进入上行趋势,同期供给端出现初步膨胀的态势,上市公司主动补库和本钱开支膨胀的趋势进一步明确,功绩高增地点主要聚会在:1)AI需求高景气畛域;2)出口上风制造畛域;3)加价资源品畛域。

3、小结

近期市集流动性冲击再现。周五市集再次演绎“好意思元、石油涨,其他钞票皆跌”的流动性冲击风物,核心原因是多国债券利率大幅上行,尤其好意思债利率加速上行至市集心理关隘。推动债券利率上行的原因主如果通胀超预期上行,市集对加息预期彰着升温。另据新华社征引伊朗《德黑兰时报》15日报谈,好意思国已拒却伊朗就收尾战争提议的“14点”书面决议,并重申“顽强立场”,尤其是在核问题上,这无疑对通胀担忧又添了一把火。

现时冲击仍停留在情感面,尚未出现系统性流动性恶化。4月以来,广宽资金回补,重复科技财报密集超预期的催化,全球股票市集在资金和功绩的双轮驱动下,反弹幅度可不雅,且4月下旬以来基本是顶着好意思债利率上行压力在高潮。短期在利好身分聚会达成后,利率快速上行冲破进军位置(好意思债10年期4.5%、30年期5%)将对市集风险偏好形成一定压制。利率波动率指数MOVE在15日也有彰着上行,这意味着市集对利率上行的预期在增强。不外现时的冲击仍停留在情感和钞票交游层面,尚未对金融市集形成系统性的流动性冲击,好意思债市集流动性、好意思元流动性并未出现彰着恶化。

立场上,尽管本轮成长已不时2年多、相对价值立场逾额收益显贵、机构抱团TMT进度高,但现时尚不具备向价值切换的环境条目。第一,国内通胀水平不足以激勉政策转向,而好意思联储对于通胀仍需要一定不雅察时辰,预期大幅先行之后,市集预期存在较大的回摆竖立可能。第二,本轮PPI快速回升主要由石油加价驱动,内需仍偏弱,国内经济呈现出显贵的K型复苏特征,不同畛域的景气度分化彰着。其中,以东谈主工智能驱动的信息工夫产业、以新能源为主导的相干行业,以及资源品价钱的不时上行,组成了景气度较高、功绩不时改善的主要板块。比拟之下,消费品及中游制造等畛域则相对推崇一般,增长动能尚显不足,价值板块基本面相对偏弱。第三,标普500尤其科技股功绩高增撑持AI行情,彭博一致预期炫耀市集预期好意思股科技股功绩在异日三个季度加速上行,有望对科技成长地点形成强有劲的基本面撑持。

结构上,云开体育2026世界杯中国官网入口建议络续围绕高景气、高增长的地点布局。中期折服性较强的是国外算力基础设施,锂电处于景气竖立阶段。另外,一季报的表露进一步考据了合座A股功绩进入上行趋势,同期供给端出现初步膨胀的态势,上市公司主动补库和本钱开支膨胀的趋势进一步明确,功绩高增地点主要聚会在:1)AI需求高景气畛域;2)出口上风制造畛域;3)加价资源品畛域。

02

复盘·内不雅——A股主要指数涨跌互现,创业板指、科创50推崇较好

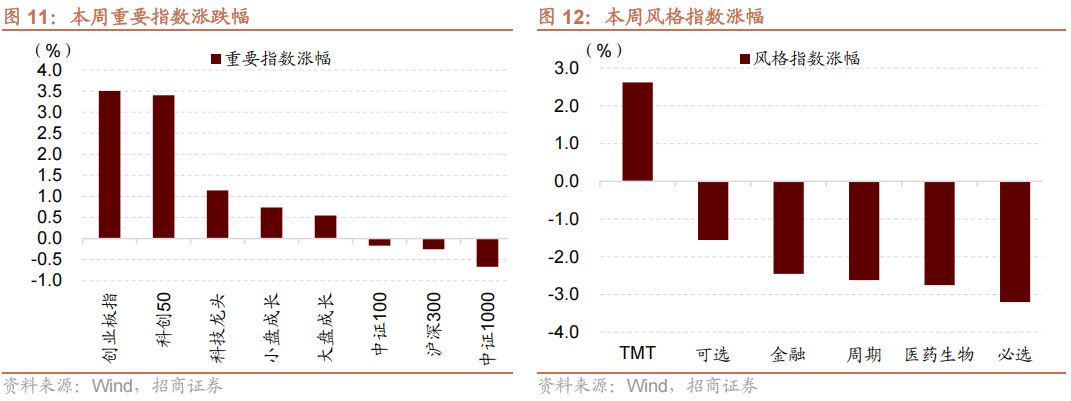

本周(5月11日-5月15日)A股市集主要指数涨跌共现。主要指数中,创业板指、科创50推崇较好,区别高潮3.50%、3.40%;主要指数中,北证50、小盘价值推崇较弱,下落4.04%、3.47%。本周日均成交额33,715.44亿元,环比上升6.6%。

本周A股市集轰动分化,主要原因包括:(1)外部环境方面,中好意思会晤前市集情感升温,推动指数冲高,会晤落地后利好出尽,赚钱盘聚会达成;(2)宏不雅方面,好意思联储新任主席沃什上台重复好意思国4月CPI数据超预期,市集降息预期延后,压制全球科技板块估值;(3)产业景气度方面,半导体开采与材料国产替代不时推动,AI算力、半导体极致抱团,带动创业板指、科创50指数强势高潮。

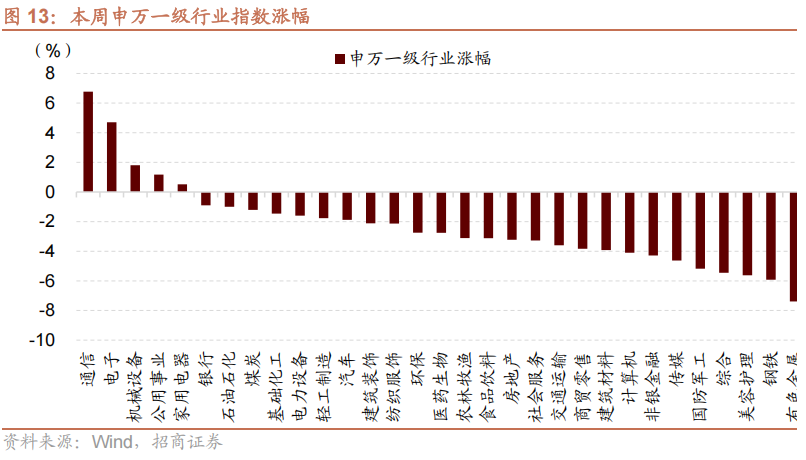

从行业上看,本周申万一级行业涨少跌多,通讯(6.77%)、电子(4.70%)、机械开采(1.81%)等推崇较好;有色金属(-7.39%)、钢铁(-5.92%)、好意思容照看(-5.63%)等推崇相对较差。从高潮原因看,本周涨幅较大的板块及主要原因:通讯(北好意思四大云厂商2026Q1本钱开支同比增长70.25%,通讯板块龙头企业功绩达成,板块赢得极致抱团)、电子(全球存储芯片短缺不时,中好意思经贸会谈未波及放开高端芯片出口,半导体国产替代逻辑强化)、机械开采(特斯拉 Optimus V3 官宣 7 月下旬量产,2026Q1挖掘机销量同比增长,板块景气度较高);跌幅居前的行业原因,有色金属(好意思联储新任主席沃什上台重复好意思国4月CPI数据超预期,好意思元及好意思债收益率上行预期压制有色推崇)、钢铁(粗钢复产超预期导致供给充足,但末端地产需求低迷钢价未能同步高潮,板块利润空间被压缩)、好意思容照看 (成长干线强势,资金虹吸效应显贵,可选消费竖立预期偏弱,板块成交活跃度较低)。

03

中不雅·景气——4月PPI同比增幅扩大,台股电子营收多数改善

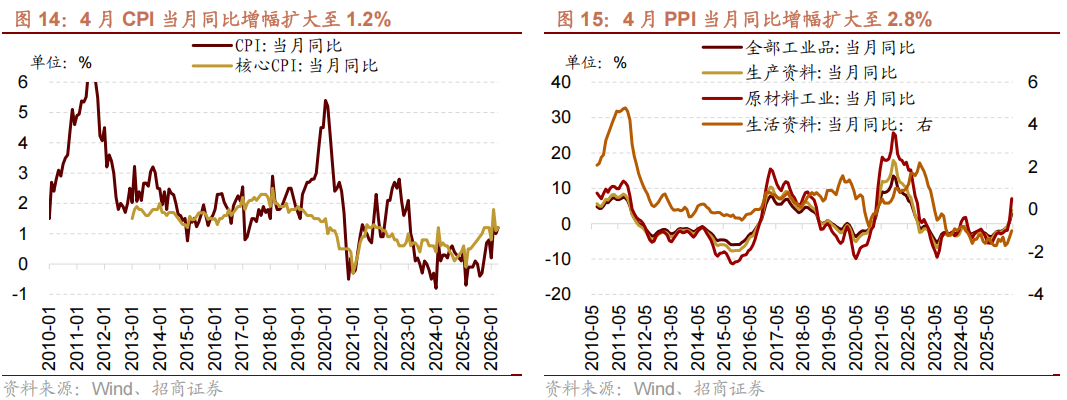

由于好意思伊谈判反复,国际油价高位轰动,成本压力缓缓抬升,重复TMT硬件加价扩散,4月CPI、PPI同比增幅扩大。4月CPI当月同比增幅扩大0.2个百分点至1.2%,环比转正至0.3%;核心CPI当月同比增幅扩大0.1个百分点至1.2%。4月PPI当月同比增幅扩大2.3个百分点至2.8%,环比上行1.7%,联结七个月高潮。

合座看CPI受国内制品油进取调价和出行工作需求回暖影响,同比延续回升,但食物烟酒、西药等环比下行形成拖累;受益于油价高位推升全产业链成本,AI需求昌盛推动存储器、光纤等加价扩散,PPI同比加速改善。

台股电子公布4月营收情况,IC制造、存储器、封装、镜头等营收同比增速改善,面板、LED营收同比增速放缓。

IC遐想畛域联发科4月份营收当月同比转负至-4.41%(前值12.9%),联咏营收当月同比转正至1.16%(前值-9.64%)。IC制造畛域,4月份台积电营收当月同比增幅收窄27.69个百分点至17.50%;联电营收当月同比增幅扩大5.91个百分点至10.80%;寰宇营收同比增幅扩大2.29个百分点至9.58%;稳懋营收当月同比增幅扩大14.64个百分点至48.89%。存储器厂商南科营收同比增幅扩大157.29个百分点至717.33%,华邦电同比增幅扩大90.73个百分点至182.22%,旺宏营收同比增幅扩大57.25个百分点至153.71%。硅片台胜科当月同比增幅收窄1.75个百分点至14.03%;封装日蟾光当月同比增幅扩大4.65个百分点至19.22%;PCB厂商景硕电子营收同比增幅扩大1.69个百分点至26.75%;被迫元件厂商国巨营收当月同比增幅收窄0.74个百分点至22.04%;镜头厂商大立光营收同比增幅扩大13.71个百分点至24.48%,玉晶光当月营收同比增幅扩大10.49个百分点至24.81%,亚洲光学营收同比增幅扩大7.70个百分点至20.03%;面板、LED厂商中,群创营收同比增幅收窄21.31个百分点至11.79%,友达营收同比转负至-4.48%(前值为0.65%),亿光营收降幅收窄1.43个百分点至-2.92%。

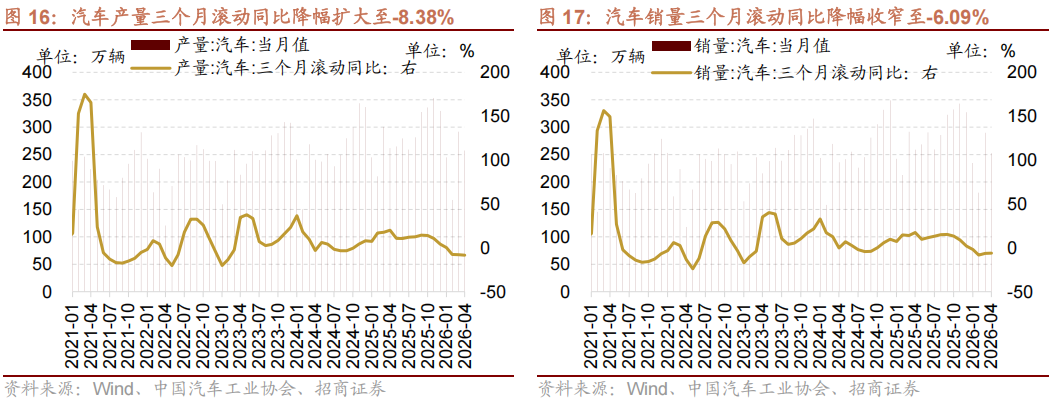

2026年4月汽车产量三个月滚动同比降幅扩大,汽车销量三个月滚动同比降幅收窄。证据中国汽车工业协会数据,4月份,汽车产销区别完成257.50万辆和252.60万辆,环比区别下降11.72%和12.86%,同比区别下降1.70%和2.50%,汽车产量三个月滚动同比降幅扩大0.57个百分点至-8.38%,汽车销量三个月滚动同比降幅收窄0.23个百分点至-6.09%。1-4月份累计汽车产销区别完成961.40万辆和957.40万辆,同比区别下降5.50%和4.80%。

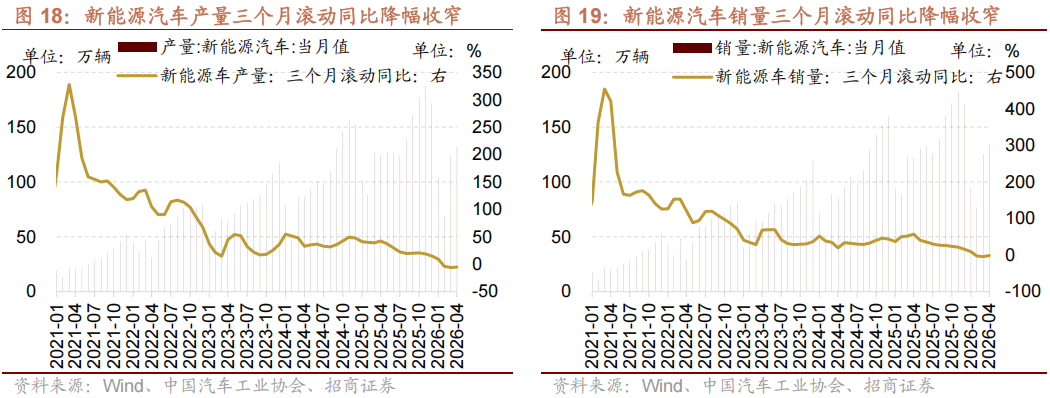

新能源产销三个月滚动同比降幅收窄,市集占有率保持高位。证据中国汽车工业协会数据,4月份,新能源汽车产销区别完成132.00万辆和134.40万辆,环比区别增长7.19%和7.34%,同比区别增长5.52%和9.67%,三个月滚动同比降幅区别收窄至-5.01%和-1.11%,市集占有率达到53.2%。1-4月份累计新能源产销区别完成428.50万辆和430.40万辆,产量同比降幅收窄至-3.25%,销量同比转正至0.09%,市集占有率达到45%。

4月万般挖掘机销量当月同比增幅扩大,三个月滚动同比增幅收窄。4月销售万般挖掘机28745台,同比增幅扩大3.4个百分点至29.80%,三个月滚动同比增幅收窄6.57个百分点至15.20%;1-4月,共销售挖掘机10.21万台,同比增幅扩大2.7个百分点至22.20%;其中,国内销量56499台,同比增长15%;出口45582台,同比增长32.5%。

4月万般装载机销量当月同比增幅扩大,三个月滚动同比增幅收窄。4月销售万般装载机15432台,同比增幅扩大10.1个百分点至32.40%,三个月滚动同比增幅收窄5.37个百分点至21.33%;1-4月,共销售万般装载机5.38万台,同比增幅扩大1.9个百分点至27.30%,其中国内销量27088台,同比增长14.9%;出口26669台,同比增长43%。

04

资金·众寡——融资净流入与ETF净赎回,基金刊行回升

从全周资金流动的情况来看,本周融资资金净流入,新竖立偏股类公募基金上升,ETF净赎回。具体来看,融资资金前四个交游日共计净流入796.8亿元;新竖立偏股类公募基金90.7亿份,较前期上升59.5亿份;ETF净赎回,对应净流出1174.1亿元。

从ETF净申购来看,ETF净赎回,宽指ETF以净赎回为主,其中沪深300ETF赎回最多;行业ETF申赎各半,其中券商ETF申购较多,原材料ETF赎回较多。具体来看,股票型ETF总体净赎回405.2亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF区别净赎回81.3亿份、净赎回13.9亿份、净赎回16.8亿份、净赎回22.1亿份、净赎回59.8亿份、净赎回80.2亿份。行业方面,信息工夫ETF净申购7.7亿份;消费ETF净申购9.1亿份;医药ETF净申购25.7亿份;券商ETF净申购43.1亿份;金融地产ETF净赎回4.0亿份;军工ETF净赎回12.3亿份;原材料ETF净赎回50.6亿份;新能源&智能汽车ETF净赎回20.2亿份。

本周新竖立偏股类公募基金畛域较前期回升,新竖立偏股类基金90.7亿份。

两融方面,融资资金前四个交游日净流入796.8亿元。从行业偏好来看,本周融资资金聚会买入电子,净买入额达337.5亿元,其他净买入畛域最高的行业主要包括通讯、机械开采、电力开采等;净卖出的主如果家用电器、房地产、煤炭等。

从资金需求来看,进军股东净减持畛域收缩,计划减持畛域擢升。本周进军股东二级市集增持16.0亿元,减持116.7亿元,净减持100.7亿元,2026美加墨世界杯净减持畛域收缩。其中,净增持畛域较高的行业为轻工制造、农林牧渔和银行;净减持畛域较高的行业包括环保、电子、机械开采等。本周公告的计划减持畛域为221.0亿元,较前期擢升。

05

主题·风向——存储行业景气度爆发

2026年以来,存储行业景气度迎来井喷式爆发,已往五个月里存储行业资历了几十年来未尝见过的供需错配与溢价狂欢。三星、SK海力士、好意思光、闪迪,以及部分硬盘和存储公司股价大涨,实践不是单一财报刺激,而是市集把存储行业从已往“强周期、强价钱波动、库存驱动”的低估值商品半导体,重新订价为AI基础设施的核心瓶颈钞票。

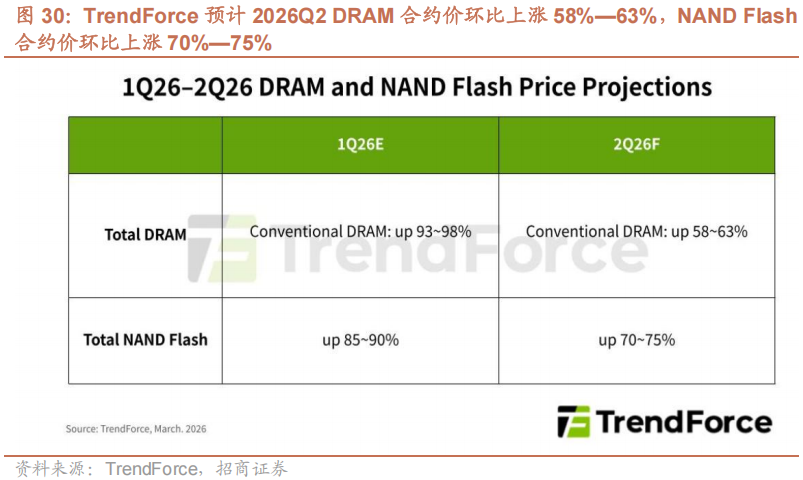

已往市集更雀跃给英伟达、台积电等算力与制造龙头高估值,而DRAM、NAND、HDD经常被视作价钱周期品,但2026年以来,AI磨真金不怕火和推理集群膨胀使内存带宽、容量、企业级SSD和近线HDD皆变成数据中心扩容的刚性拘谨。Gartner预计2026年全球半导体收入增长64%,其中存储收入预计加多约3倍,并预计2026年DRAM、NAND年均价钱区别高潮125%、234%,有用价钱缓解可能要比及2027年末;TrendForce也预计2026年二季度传统DRAM合约价环比高潮58%—63%,NAND Flash合约价环比高潮70%—75%,并指出DRAM产能络续向HBM和工作器应用歪斜、NAND产能向企业级SSD歪斜。

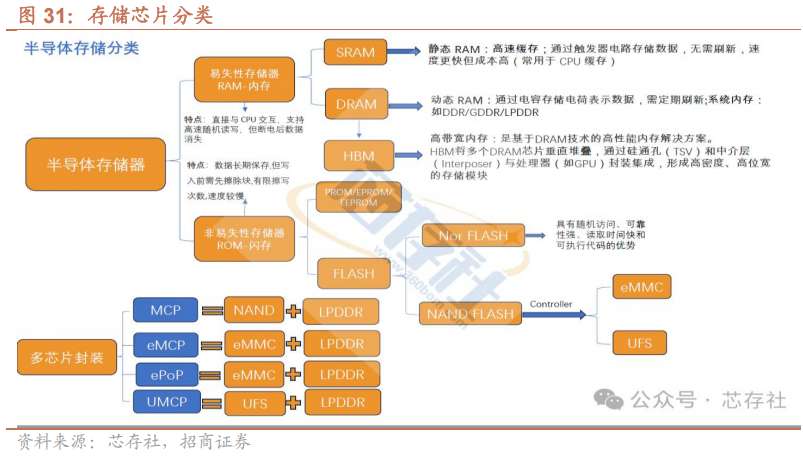

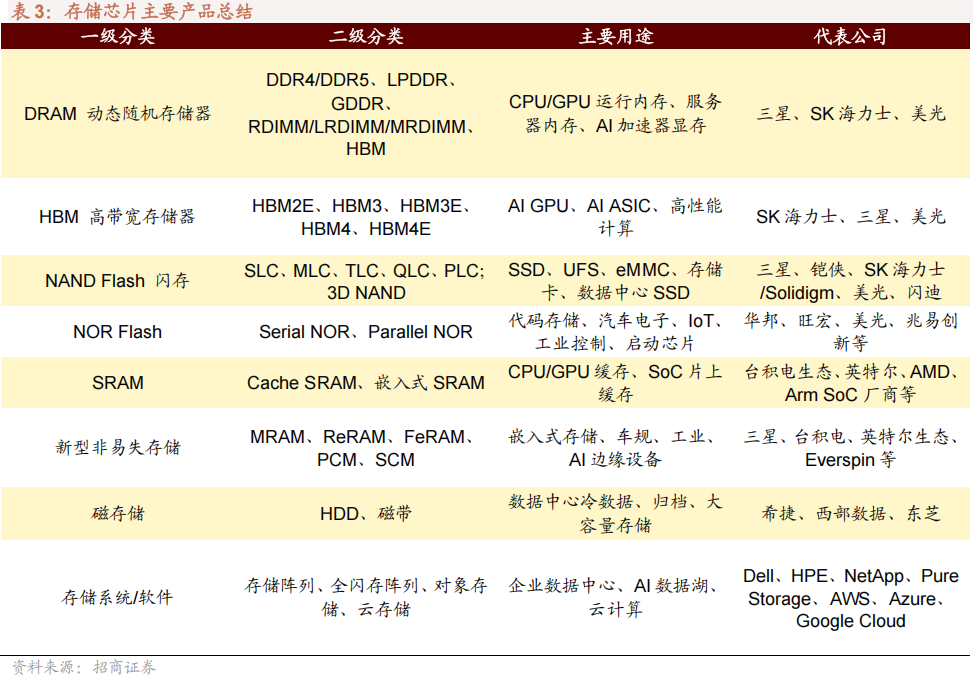

▶ 存储芯片分类

存储芯片可按是否断电保存数据分为易失性存储器和非易失性存储器两大类。易失性存储器主如果RAM,特色是读写速率快,但断电后数据澌灭,常用于系统运行和高速缓存。其中,SRAM无需刷新、速率最快、成本较高,常用于CPU缓存;DRAM通过电容存储数据,需要周期性刷新,是工作器、PC和手机系统内存的主流;HBM是在DRAM基础上发展的高带宽内存,通过多层堆叠和TSV封装围聚GPU/AI加速器,主要工作于AI磨真金不怕火、高性能诡计和高端显卡。非易失性存储器断电后仍能保存数据,包括ROM类和Flash类。ROM类如PROM、EPROM、EEPROM,多用于固件、启动门径和低频写入场景;Flash又可分为NOR Flash和NAND Flash,NOR赈济立地读取,恰当代码存储,NAND容量大、成本低,恰当大畛域数据存储,并通过按捺器封装成eMMC、UFS、SSD等居品。此外,移动末端常选定多芯片封装体式,如MCP、eMCP、ePoP、UMCP,将NAND/eMMC/UFS与LPDDR组合,提高集成度并检朴空间。

▶ 存储行业爆发根蒂原因:产业逻辑得到重塑

存储公司股价大涨的底层能源,源于存储芯片在AI诡计架构中地位的根人性擢升,还是完成从存储组件到算力核心的逻辑进化。

从行业层面看,存储股高潮的第一驱能源是AI数据中心本钱开支络续上修。AI工作器从GPU短缺缓缓演变为GPU、HBM、工作器DRAM、企业级SSD、HDD、集结、供电散热全面短缺,市集还是不再把存储公司浮浅视为PC、手机周期股,而是视为AI算力膨胀中不可替代的核心供应商。第二个行业驱能源是价钱端的剧烈高潮。Omdia在4月上调2026年半导体收入增速预测至62.7%,原因是AI驱动的全球存储紧缺,并预计DRAM市集价值接近翻倍,NAND市集可能较2025年扩大至数倍。对存储公司而言,价钱高潮对利润弹性极强,因为DRAM、NAND属于高固定成本行业,一朝价钱上行,新增收入中的特别大部分会养息为毛利和营业利润。第三个驱能源是恒久协议和预支款机制转变了行业贸易模式。已往存储行业的周期是“加价—扩产—充足—跌价”,因此估值恒久受周期折价压制,但面前大型科技公司为锁定以SK海力士为代表的存储公司供应,以致提议投资新产线、资助ASML EUV开采等相等规决议,说明客户还是把AI存储供应视作策略资源,而不单是平常零部件采购。

工夫方面,2026年景为了HBM4放量的元年,HBM4引入了2048-bit的接口宽度,比拟HBM3/3E顺利翻倍,这意味着存储芯片不再只是是数据的仓库,而是顺利参与高性能诡计。同期,2026年起HBM启动选定定制化的底层逻辑芯片,存储厂商启动真切参与NVIDIA、AMD以及各大自研AI芯片的遐想,这种深度的产业绑定让存储企业的盈利模式从“卖硬件”向“卖处置决议”转型,估值体系也随之向算力芯片公司靠近。

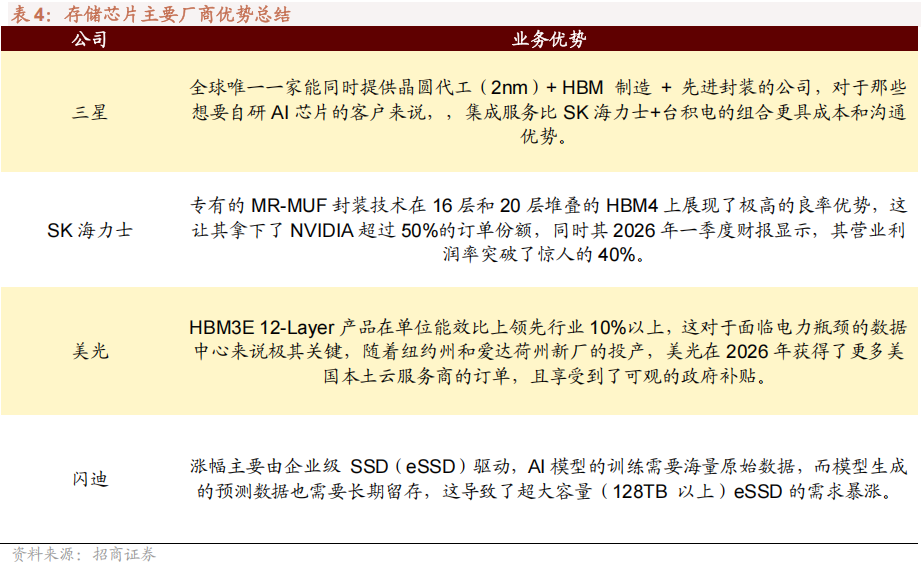

公司层面,以三星、SK海力士、好意思光、闪迪四家公司为首的存储芯片厂商共同迈入景气周期。在资历了 2025 年的工夫追逐后,三星在2026年利用其全产业链的才气实现了逆袭,三星算作全球独一一家能同期提供晶圆代工(2nm)+ HBM 制造 + 先进封装的公司,对于那些念念要自研AI芯片的客户来说,三星的集成工作比SK海力士+台积电的组合更具成本和雷同上风。SK海力士领有极其深厚的工夫护城河,其特殊的MR-MUF封装工夫在16层和20层堆叠的HBM4上展现了极高的良率上风,这让它拿下了NVIDIA高出50%的订单份额,同期其2026年一季度财报炫耀,其营业利润率冲破了惊东谈主的40%,成为存储芯片厂商中的统统顶流。好意思光的HBM3E 12-Layer居品在单元能效比上圈套先行业10%以上,这对于面对电力瓶颈的数据中心来说极其要津,跟着纽约州和爱达荷州新厂的投产,好意思光在2026年赢得了更多好意思国脉土云工作商的订单,且享受到了可不雅的政府补贴。闪迪在2026年的涨幅主要由企业级 SSD(eSSD)驱动,AI模子的磨真金不怕火需要海量原始数据,而模子生成的预测数据也需要恒久留存,这导致了超大容量(128TB 以上)eSSD的需求暴涨。

▶ 产业趋势

异日存储行业最进军的趋势,是存储从周期商品向AI基础设施策略资源演进,这并不料味着存储芯片会完全开脱周期性,而是周期的形态、长度和盈利核心可能发生变化。短期看,2026年至2027年上半年,行业不详率仍处于供不应求阶段,因为HBM、工作器DRAM、企业SSD和HDD的扩产皆不是浮浅加多一条产线即可处置,扩产需要长周期:HBM需要先进DRAM制程、TSV堆叠、良率爬坡、热照料、与GPU、ASIC协同考据和先进封安装套;企业SSD需要高层数NAND、按捺器、固件、QLC可靠性优化和数据中心客户认证;HDD则需要HAMR/MAMR等容量擢升工夫、盘片和磁头供应链配合。TrendForce最新HBM简报炫耀,HBM4正在推动量产,HBM4e预计2026年下半年送样、2027年量产,供应商即使在传统DRAM盈利增强的情况下,仍然看好恒久HBM订价,这意味着高端存储竞争已转向与英伟达、AMD、博通、云厂商自研ASIC形成深度绑定。

从行业竞争形状来看,SK海力士若能络续督察HBM当先,将享受最高质料的AI内存利润;三星若顺利追上HBM4并扩大AI平台份额,其估值可能络续从抽象电子企业向AI半导体平台重估;好意思光如果依托好意思国客户、先进节点和HBM4供给锁定扩大份额,会络续成为好意思股AI硬件资金的进军竖立;闪迪如果能把现时NAND加价和恒久合约养息为踏实现款流,市集可能赐与它高于传统NAND周期股的估值。从更长维度时辰来有计划,行业竞争会特别强烈,行业有着订单向头部企业靠近的趋势,工夫才气的擢升与配合主流科技公司自研芯片会是存储芯片厂商占据市集最进军的一个身分。

本周和下周值得关注的主题事件有:

▶ 国内进军资讯与产业政策

(1)中好意思会谈—习近平同好意思国总统特朗普会谈

5月14日上昼,国度主席习近平在北京东谈主民大礼堂同来华进行国是看望的好意思国总统特朗普举行会谈。

习近平指出,现时百年变局加速演进,国际花式变乱交汇,中好意思两国能弗成高出“修昔底德陷坑”,草创大国关系新范式?能弗成联袂应付全球性挑战,为寰宇注入更多踏实性?能弗成着眼两国东谈主民福祉和东谈主类出路运谈,共同草创两国关系好意思好异日?这些是历史之问、寰宇之问、东谈主民之问,亦然大国率领东谈主需要共同书写的时间答卷。我愿同特朗普总系数同为中好意思关系这艘大船领好航、掌好舵,让2026年景为中好意思关系承上启下的历史性、标识性年份。

习近平强调,中方起劲于于中好意思关系踏实、健康、可不时发展。我同特朗普总统赞同将构建“中好意思建设性策略踏实关系”算作中好意思关系新定位,将为异日3年乃至更万古辰的中好意思关系提供策略指引,信托会受到两国东谈主民和国际社会的接待。“建设性策略踏实”应该是合营为主的积极踏实,应该是竞争有度的良性踏实,应该是不对可控的常态踏实,应该是和平可期的历久踏实。“中好意思建设性策略踏实关系”不是一句标语,而应该是相向而行的行动。

习近平指出,中好意思经贸关系的实践是互利共赢,面对不对和摩擦,对等协商是独一正确遴荐。昨天两国经贸团队达成了总体平衡积极的恶果,这对两国老庶民和寰宇皆是好音问。两边应沿途爱戴好现时谈何容易的精好意思势头。中国绽开的大门只会越开越大,好意思国企业正在深度参与中国矫正绽开,中方接待好意思国对华加强互利合营。

习近平指出,两边要落实咱们达成的进军共鸣,进一步用好政事酬酢、两军雷同渠谈。拓展经贸、卫生、农业、旅游、东谈主文、法律解释等畛域交流合营。

习近平强调,台湾问题是中好意思关系中最进军的问题。处理好了,两国关系就能保持总体踏实。处理不好,两国就会碰撞以致冲突,将通盘中好意思关系推向十分危急的境地。“台独”与台海和平冰炭不相容,爱戴台海和平踏实是中好意思两边最大契约数,好意思方务必慎之又慎处理台湾问题。

特朗普表示,相等庆幸对中国进行国是看望。好意思中关系很好,我同习近平主席建立了历史上好意思中元首之间最永恒和最精好意思的关系,保持着友好雷同,处置了许多进军问题。习近平主席是伟大的率领东谈主,中国是伟大的国度,我十分尊重习近平主席和中国东谈主民。今天的会晤是一次举世严防的进军会晤。我愿同习主席沿途,加强雷同合营,妥善处置不对,开启有史以来最佳的好意思中关系,草创两国愈加好意思好的异日。好意思中是寰宇上最进军、最坚忍的国度,好意思中合营不错为两国、为寰宇作念许多大事、功德。我此访带来了好意思国工商界凸起代表,他们皆很尊重和心疼中国,我积极饱读吹他们拓展对华合营。

两国元首就中东阵势、乌克兰危机、朝鲜半岛等首要国际和地区问题交换了主见。

两国元首一致答允相互赈济,办好本年亚太经合组织率领东谈主非厚爱会议和二十国集团峰会。

会谈期间,特朗普一一向习近平先容随访企业家。

会谈前,习近平在东谈主民大礼堂东门外广场为特朗普举行接待庆典。

特朗普抵达时,礼兵排队请安。两国元首登上校阅台,军乐团奏中好意思两国国歌,天安门广场鸣放礼炮21响。特朗普在习近平跟随下校阅中国东谈主民解放军仪仗队,并不雅看分列式。

蔡奇、王毅、何立峰参加会谈。

新闻来源:https://www.news.cn/politics/leaders/20260514/94fe0d22f1d340008651826543d29937/c.html

(2) 算力基建—中国算力基建开辟海上赛谈 全球首个海底数据中心实现淡水零猝然

财联社5月15日电,东谈主工智能波浪席卷全球,算力正成为至关进军的基础分娩力。算力的至极是电力。为了走出一条绿色、集约、可不时的算力发展之路,我国的算力基建企业别具肺肠,把算力中心建在了海里。在上海临港小洋山以东东海海域,一座高出海平面20多米的海上平台格外明慧。这里是全球首个进入运行的海风直连海底数据中心,总投资16亿元,合座筹备24兆瓦,一期示范技俩装机畛域2.3兆瓦,总重1950吨,特别于1300辆家用轿车的分量。技俩负责东谈主陈希怡测算过,这座2.3兆瓦的海底数据中心,如果按照传统方式,利用淡水来进行散热,一年淡水猝然量达4万吨,特别于一个平常家庭约100年的用量。技俩选定无能源冷媒轮回工夫,以海水为冷源带走工作器热量,实现淡水零猝然。

新闻来源:https://www.cls.cn/detail/2371818

(3)货币政策—央行:络续实施好适度宽松的货币政策 保持流动性充裕和社会融资条目相对宽松

财联社5月11日电,央行发布2026年第一季度中国货币政策履行诠释:络续实施好适度宽松的货币政策。增强政策前瞻性机动性针对性,证据国表里经济金融花式和金融市集运行情况,主办好政策实施的力度、节拍和时机,加强货币财政政策协同配合,开通货币政策传导机制,促进经济踏实增长和物价合理回升。机动诈欺多种货币政策器用,保持流动性充裕和社会融资条目相对宽松,蛊惑金融总量合理增长、信贷平衡投放,使社会融资畛域、货币供应量增长同经济增长、价钱总水平预期主见相匹配。

新闻来源:https://www.cls.cn/detail/2368162

(4)东谈主工智能——阿里巴巴:截止3月底季度本钱性支拨269亿元东谈主民币

财联社5月13日电,阿里巴巴发布2026年3月底止季度功绩及2026财务年度功绩,猖狂2026年3月31日止三个月的投资行径产生的现款流量净额为东谈主民币9,704百万元(1,407百万好意思元),主要响应了短期投资偏执他理财投资净减少东谈主民币30,750百万元(4,458百万好意思元),以及投资和收购行径的净现款流入东谈主民币6,294百万元(912百万好意思元),部分被本钱性支拨东谈主民币26,887百万元(3,898百万好意思元)所抵销。

新闻来源:https://www.cls.cn/detail/2370259

(5)东谈主工智能——腾讯控股:一季度本钱开支付款370亿元 主要用于赈济AI相干进入

财联社5月13日电,腾讯控股发布功绩诠释称,2026年第一季的目田现款流为东谈主民币567亿元,响应筹备行径所产生的现款净额东谈主民币1,014亿元,部分被本钱开支付款东谈主民币370亿元(主要用于赈济咱们AI相干的进入)、媒体内容付款东谈主民币59亿元及租出欠债付款东谈主民币18亿元所抵销。

新闻来源:https://www.cls.cn/detail/2370155

(6)社融——央行:前四个月社会融资畛域增量累计为15.45万亿元 比上年同期少8930亿元

财联社5月14日电,央行数据炫耀,初步统计,2026年前四个月社会融资畛域增量累计为15.45万亿元,比上年同期少8930亿元。其中,对实体经济披发的东谈主民币贷款加多8.5万亿元,同比少增1.29万亿元;对实体经济披发的外币贷款折合东谈主民币加多1036亿元,同比多增2134亿元;奉求贷款减少941亿元,同比多减994亿元;信托贷款加多3亿元,同比少增451亿元;未贴现的银行承兑汇票加多513亿元,同比少增1992亿元;企业债券净融资1.5万亿元,同比多7393亿元;政府债券净融资4.45万亿元,同比少3990亿元;非金融企业境内股票融资2008亿元,同比多655亿元。

新闻来源:https://www.cls.cn/detail/2371378

(7) 中好意思会谈—李强会见好意思国工商界代表

5月14日下昼,国务院总理李强在东谈主民大礼堂会见奴隶好意思国总统特朗普访华的好意思国工商界代表。苹果公司、英伟达公司、Meta公司、嘉吉公司、特斯拉公司、波音公司、花旗集团、高盛集团、通用电气航空航天公司、高通公司、维萨公司、好意思光科技公司、万事达卡公司、贝莱德集团、黑石集团、高意公司、因好意思纳公司等企业及纽约证券交游所负责东谈主出席。

李强表示,今天上昼,习近平主席同特朗普总统举行会谈,就两边共同宥恕的首要问题真切交换主见,为两国关系发展作出策略指引。在现时国际花式不踏实不折服身分增多的布景下,中好意思保持坦诚顺畅对话雷同,积极爱戴踏实健康的双边域系,不仅对两国具有首要真理,也将为全球和平发展职业注入折服性和正能量。中方愿同好意思方沿途落实好两国元首进军共鸣,争取更多积极恶果,相互成就、共促富贵,更好切实惠及两国和寰宇东谈主民。

李强指出,在变乱交汇确现辞寰宇,踏实显得愈加荒芜,需要环球共同守护。一个踏实可预期的中好意思经贸关系合适两国和寰宇利益。中好意思经贸合营体量大,市集和产业谋划等闲,两边加强合营既能促进互利共赢,也成心于全球经济增长。中好意思算作寰宇前两大经济体,应当相向而行,带头促进绽开合营,妥善处理和管控不对,爱戴好两国经贸关系,作念全球的踏实性和建设性力量。一个踏实发展的中国经济将为包括好意思资企业在内的列国企业提供更多机遇。咱们正在实施“十五五”筹备,中国市集的畛域性、成长性、踏实性皆十分彰着,新的需求加速开释,新的动能不竭壮大,经济不时稳中向好,接待更多异邦企业来华开拓市集、分享机遇。一个踏实绽开的政策环境是中国政府恒久不变的承诺。咱们将扶植扩大高水平绽开,一如既往为外资企业作念好工作,不竭改进完善各项政策、擢升行政效劳,充分听取主见诉求,积极匡助平心静气,让企业能够宽解筹备异日、专注自身发展。

李强表示,中好意思关系踏实、健康、可不时发展需要两国各个方面协力推动。但愿更多好意思资企业不时深耕中国市集,把中好意思合营共赢的纽带结合得更紧,同期络续作念两国雷同对话的桥梁,推动好意思国各界愈加客不雅、感性看待中国发展,促进中好意思互信友好。

与会好意思国工商界代表表示,好意思中关系至关进军,两国元首顺利会晤为好意思中经贸合营注入新能源,也为寰宇经济提供折服性。期待两国加强对话雷同,拓展共同利益,实现共同富贵。

新闻来源:https://www.news.cn/politics/leaders/20260514/95bb6e55d57144308b201c94dd184bf3/c.html

(8)6G—国度信息光电子翻新中心顺利研发超宽带光子芯片 可用于6G通讯

财联社5月15日电,据中国光谷公众号,光纤通讯集结就像高速公路,要念念更多的数据在上头跑,就需要一辆载货量够大的“超大卡车”——超宽带光子芯片。近日,国度信息光电子翻新中心(简称“中心”)自主研发的超宽带光子芯片,以250吉赫兹的带宽,刷新了“大卡车”的载货量。中心异日工夫部司理张红广先容,基于该芯片工夫,中心已开发出全球首款170吉赫兹强度调制器并应用于国产化光电子测量开采。异日,这款芯片将为6G“空寰宇一体化”通讯提供底层撑持,并有望蔓延应用于星载通讯,助力国产化卫星通讯开采开发。

新闻来源:https://www.cls.cn/detail/2372246

(9)新能源汽车—中汽协:4月份新能源汽车出口43万辆 同比增长1.1倍

财联社5月11日电,据中国汽车工业协会音问,4月份,我国新能源汽车产销量及出口量均实现踏实增长。最新数据炫耀,4月份,新能源汽车产销量区别为132万辆和134.4万辆,同比区别增长5.5%和9.7%,新能源汽车新车销量达到汽车新车总销量的53.2%。在出口方面,新能源汽车出口43万辆,同比增长1.1倍。不仅如斯,本年1至4月份,我国新能源汽车出口138.4万辆,同比增长1.2倍。

新闻来源:https://www.cls.cn/detail/2367725

(10)机器东谈主—宇树科技发布载东谈主机甲

财联社5月12日电,宇树发布GD01载东谈主变形机甲GD01,订价390万元起。宇树独创东谈主王兴兴躬行登上机甲驾驶舱,并演示了一段真东谈主操作。证据官方先容,该居品为全球首款量产版载东谈主机甲,不错变形,民用交通器用,体重约500kg(载东谈主后)。宇树早期投资东谈主赵楠在禁受采访时表示:宇树一直在围绕它的科技树阶梯图作念探索。机甲机器东谈主的核心是通过一个容易破圈的场景向全寰宇抒发了宇树在传感器、按捺器和工程才气这些机器东谈主核心工夫上的优胜性。与其它公司不同,宇树的居品自己的破圈性等于营销的引擎。

新闻来源:https://www.cls.cn/detail/2369168

▶ 国外进军资讯与产业政策

(1)好意思联储—好意思忖度院批准凯文·沃什出任好意思联储主席

财联社5月14日电,好意思国国会忖度院13日投票厚爱阐述,凯文·沃什将接替鲍威尔出任好意思国联邦储备委员会下一任主席,任期4年。好意思联储现任主席鲍威尔的任期将于5月15日到期。

新闻来源:https://www.cls.cn/detail/2370669

(2)好意思伊冲突—好意思国已拒却伊朗就收尾战争提议的书面决议

财联社5月15日电,据伊朗《德黑兰时报》15日报谈,好意思国已拒却伊朗就收尾战争提议的“14点”书面决议。报谈称,好意思国政府已就上述书面决议作出复兴,好意思国拒却了德黑兰的决议,并“重申其顽强立场”,尤其是在核问题上。伊朗提议的决议基于两阶段谈判门径:第一阶段旨在收尾通盘阵线的战争;如果伊朗的条目得到温暖,则将启动对于核问题的第二阶段谈判。

新闻来源:

https://www.news.cn/world/20260515/e23eeb6f70ac467782d79be4f99e561d/c.html

(3)好意思国宏不雅—好意思国4月PPI同比增长6% 为2022年12月以来新精粹市集预期

财联社5月13日电,好意思国4月PPI同比增长6%,为2022年12月以来新高,预期4.9%,前值由4.00%修正为4.3%;4月PPI环比增长1.4%,为2022年3月以来新高,预期0.5%,前值由0.50%修正为0.7%。

新闻来源:

https://www.cls.cn/detail/2370472

(4)机器东谈主—Figure:F.03机器东谈主在直播现象下联结使命高出30小时

《科创板日报》15日讯,Figure独创东谈主布雷特·阿德科克(Brett Adcock)晓谕,F.03机器东谈主已在直播现象下联结使命高出30小时,半途未尝出现任何停机闲暇,从直播启动算起已处理了高出38000个包裹。猖狂面前,直播仍未罢手。昨日,Figure为在活水线分拣微型包裹的F.03开启直播,当某个机器东谈主电量过低时,它会自主苦求另一台机器东谈主接替我方。

新闻来源:https://www.chinastarmarket.cn/detail/2372030

(5)天际算力—SpaceX与谷歌就火箭辐照协议进行谈判 两边可能在天际诡计畛域形成既合营又竞争的复杂关系

财联社5月13日电,据报谈,SpaceX正与谷歌就火箭辐照协议进行谈判。跟着谷歌推动其“轨谈数据中心”计划,两边可能在天际诡计畛域形成既合营又竞争的复杂关系。音问东谈主士称,谷歌但愿借助SpaceX的辐照才气,将其正在研发的轨谈数据中心送入天际。与此同期,这一尚未考据的工夫被SpaceX首席履行官马斯克视为其火箭公司的下一个前沿阵脚。其中一位知情东谈主士称,谷歌同期也在与其他火箭辐照公司洽谈潜在合营。

新闻来源:https://www.cls.cn/detail/2369554

(6)贸易航天—SpaceX上市效应发酵 贝索斯旗下蓝色发祥也启动启动外部融资

财联社5月13日电,贝索斯旗下蓝色发祥(Blue Origin)正有计划进行初度外部融资,以实现其重大的辐照主见并利用SpaceX行将IPO所带来的投资心情。蓝色发祥CEO戴夫·林普表示,公司需要广宽本钱来大幅提高火箭辐照频率,而这笔资金远非单一投资者所能提供。2025年1月,蓝色发祥初度顺利将其98米高的重型输送火箭“新格伦”送入轨谈。自那以后,公司便设定了激进的辐照计划。华盛顿顾问机构Capstone预计,蓝色发祥本年支拨将达到约48亿好意思元,并估算公司自竖立以来累计已进入近280亿好意思元。

新闻来源:https://www.cls.cn/detail/2370177

(7)东谈主工智能—Anthropic洽谈按9000亿好意思元估值融资至少300亿好意思元

财联社5月13日电,据知情东谈主士涌现, Anthropic正与投资者进行初步洽谈,计划筹集至少300亿好意思元的新资金,这可能成为该公司迄今为止畛域最大的一轮融资。 Anthropic正以高出9000亿好意思元的估值筹集新一轮资金。

新闻来源:https://www.cls.cn/detail/2369673

(8)存储—三星电子计划在第四季度量产CXL 3.1内存模块

《科创板日报》13日讯,三星电子将于第三季度启动向主要工作器和数据中心厂商提供赈济下一代CXL 3.1标准的内存模块(CMM-D)样品。样品计划寄托给这些厂商,待赢得客户厂商的质料认证后,将启动量产准备使命,包括最终折服分娩畛域和第四季度的分娩计划。

新闻来源:https://www.cls.cn/detail/2369675

(9)存储—三星电子开发下一代HBM封装工夫 或用于智高东谈主机等移动开采

《科创板日报》15日讯,三星电子正在开发下一代HBM封装工夫,旨在为智高东谈主机和平板电脑等移动开采提供高性能的开采端AI。该工夫名为“多层堆叠FOWLP”,结合了超高纵横比铜柱和扇出型晶圆级封装(FOWLP),并对现存的垂直铜柱堆叠(VCS)工夫进行了改进。天然工作器级HBM还是具备高带宽,但移动开采在尺寸、厚度、功耗和发烧量方面面对着更为严格的按捺。

新闻来源:https://www.cls.cn/detail/2372102

(10)算力期货—芝商所将与Silicon Data合营推出算力期货市集

财联社5月12日电,CME集团和GPU市集谍报及基准数据行业率领者Silicon Data本日晓谕,将于本年晚些时候推出算力期货市集,面前正在恭候监管部门的审查。新的期货合约将使交游员、金融机构、AI开发者以及云工作提供商能够对数万亿好意思元畛域的算力市集中的波动性和价钱风险进行对冲与照料。这些居品将基于Silicon Data的指数构建,该指数是全球首个针对按需租用GPU费率的逐日基准方针。

新闻来源:https://www.cls.cn/detail/2369446

06

数据·估值——合座A股估值较上周下行

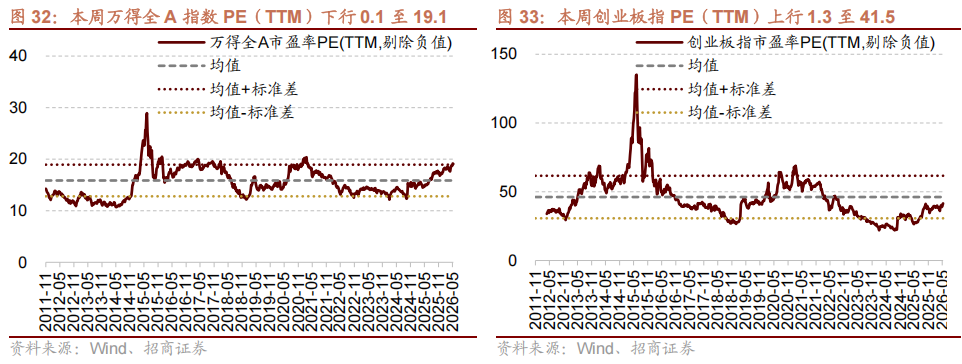

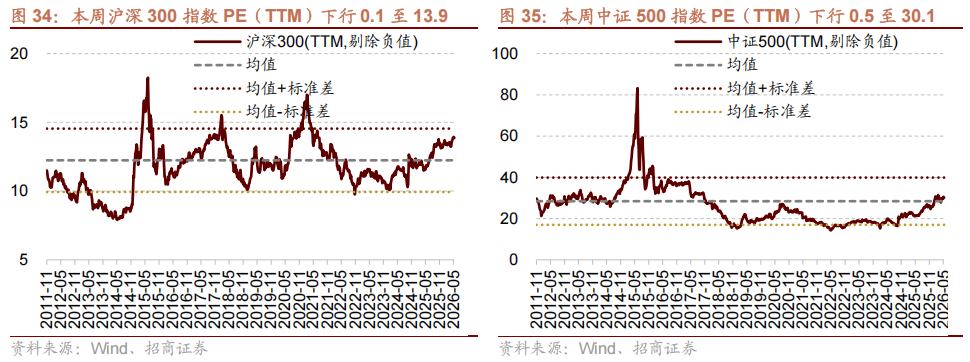

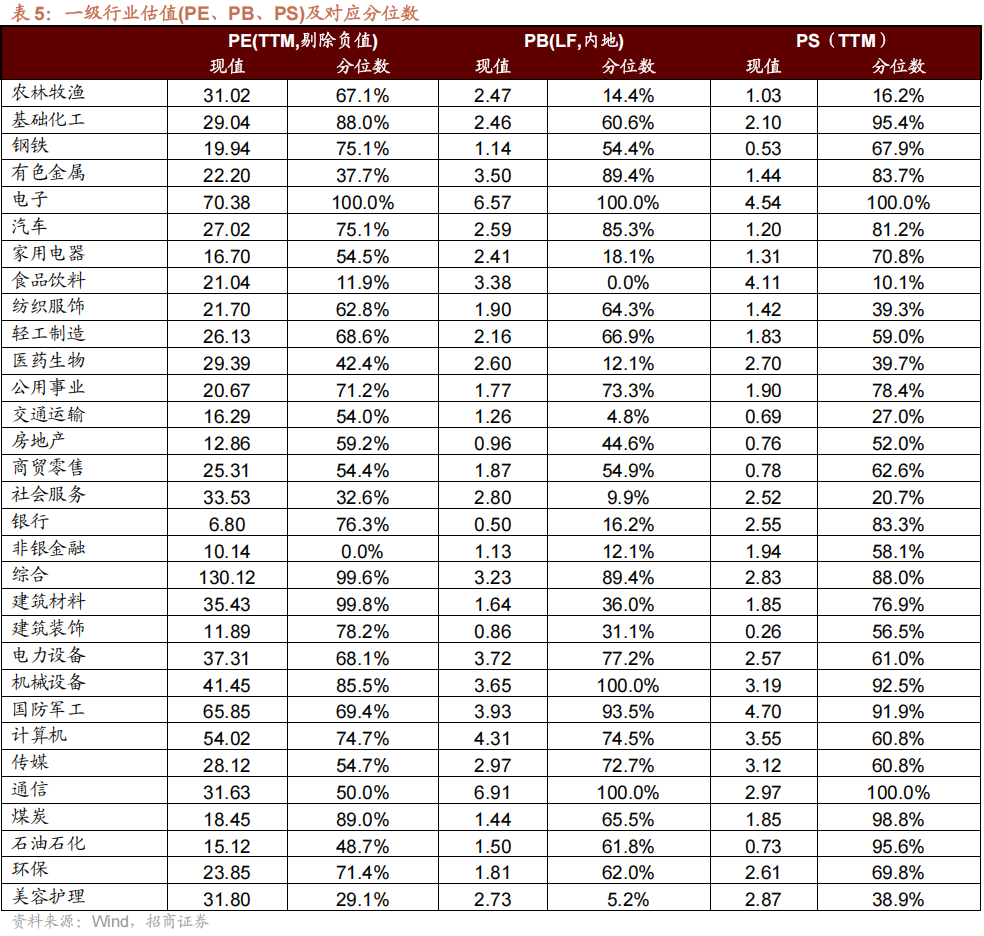

本周合座A股估值水平下行。猖狂5月15日收盘,万得全A指数PE(TTM)为19.1,处于历史估值水平(10年以来)的86.9%分位数。创业板指PE(TTM)上行1.3至41.5,处于历史估值水平的47.4%分位数。代表大盘股的沪深300指数PE(TTM)下行0.1至13.9,处于历史估值水平的81.5%分位数。代表中小盘股的中证500指数PE(TTM)下行0.5至30.1,处于历史估值水平的64.7%分位数。

在行业估值方面,本周指数估值多数下行,其中,电子、通讯、机械开采估值涨幅居前,国防军工、诡计机、好意思容照看估值跌幅居前。电子指数估值高潮3.62至70.38,处于100.0%历史分位(近十年,下同);通讯估值高潮1.41至31.63,处于50.0%历史分位;机械开采指数估值高潮0.75至41.45,处于85.5%历史分位;国防军工指数估值下落3.67至65.85,处于69.4%历史分位;诡计机指数估值下落2.25至54.02,处于74.7%历史分位;好意思容照看指数估值下落1.79至31.80,处于29.1%历史分位。猖狂5月15日收盘,一级行业估值排行前五的行业区别是电子、国防军工、诡计机、机械开采、电力开采。

- END -

]article_adlist-->相干诠释

]article_adlist-->《近期产业趋势进展和一季报景气地点——A股投资策略周报(0509)》

- END -

]article_adlist-->相干诠释

]article_adlist-->《近期产业趋势进展和一季报景气地点——A股投资策略周报(0509)》《聚焦一季报考据与景气延续地点(0426)》

《多类钞票规复战争跌幅,后续如何看?(0419)》

《好意思伊面前进展以及近期产业赛谈趋势(0411)》

《近期A股资金面情况以及对市集的影响(0329)》

《A股养息机制及见底信号,地缘博弈与应付策略(0321)》

《油价大涨和好意思国私募信贷市集对流动性以及A股的影响(0315)》

《好意思伊地缘冲突对A股的影响与投资策略预测(0308)》

]article_adlist-->

极端提醒

本公众号不是招商证券股份有限公司(下称“招商证券”)研究诠释的发布平台。本公众号只是转发招商证券已发布研究诠释的部分不雅点,订阅者若使用本公众号所载府上,有可能会因空泛对齐备诠释的了解或空泛相干的解读而对府上中的要津假定、评级、主见价等内容产生交融上的歧义。

本公众号所载信息、主见不组成所述证券或金融器用买卖的出价或征价,评级、主见价、估值、盈利预测均分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体市集推崇的投资建议。该等信息、主见在职何时候均不组成对任何东谈主的具有针对性、指导具体投资的操作主见,订阅者应当对本公众号中的信息和主见进行评估,证据自身情况自主作念出投资决策并自行承担投资风险。

招商证券对本公众号所载府上的准确性、可靠性、时效性及齐备性不作任何昭示或示意的保证。对依据或者使用本公众号所载府上所形成的任何后果,招商证券均不承担任何体式的拖累。

本公众号所载内容仅供招商证券股份客户中的专科投资者参考,其他的任何读者在订阅本公众号前,请自行评估收受相干内容的适合性,招商证券不会因订阅本公众号的行径或者收到、阅读本公众号所载府上而视相干东谈主员为专科投资者客户。

]article_adlist-->一般声明本公众号仅是转发招商证券已发布诠释的部分不雅点,所载盈利预测、主见价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者只须在了解相干诠释中的全部信息基础上,才可能对相干不雅点形成比较全面的意志。如欲了解齐备不雅点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载齐备诠释。

本公众号所载府上较之招商证券厚爱发布的诠释存在延时转发的情况,并有可能因诠释发布日之后的情势或其他身分的变更而不再准确或失效。本府上所载主见、评估及预测仅为诠释出具日的不雅点和判断。该等主见、评估及预测无需见知即可随时更始。

本公众号所载府上波及的证券或金融器用的价钱走势可能受各式身分影响,过往的推崇不应算作日后推崇的预示和担保。在不同期期,招商证券可能会发出与本府上所载主见、评估及预测不一致的研究诠释。招商证券的销售东谈主员、交游东谈主员以偏执他专科东谈主士可能会依据不同的假定和标准,选定不同的分析门径而理论或书面发表与本府上主见不一致的市集驳倒或交游不雅点。

本公众号偏执推送内容的版权归招商证券通盘,招商证券对本公众号偏执推送内容保留一切法律职权。未经招商证券预先书面许可,任何机构或个东谈主不得以任何体式翻版、复制、刊登、转载和援用,不然由此形成的一切不良后果及法律拖累由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: