世界杯(中国)官网 海通国际张忆东:从NACHO到通胀担忧,国外股债双杀——香江策论之数据周报

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开端:张忆东策略寰宇

原标题:夏季寒风定期而至:从NACHO到通胀担忧,国外股债双杀——香江策论之数据周报

一、进军数据及市集不雅点更新

5月6日海通国际夏季策略会上咱们发布证明《夏季寒风 方显豪杰本色》前瞻性提醒:落实到本年夏天便是5-8月份,内行成本市集可能碰到多种不笃定“寒风”,越过是好意思联储政策不合和博弈加重,好意思债10年期收益率将在4%以上高位颠簸,有超预期向优势险,如斯正如“温水煮青蛙”,夏季成本市集波动将加大。香港资金面合座宽松但阶段性会受好意思国影响,而6-7月解禁岑岭可能带来扰动。进而预判:中国股市夏季或呈N型颠簸、放诞相通,为秋季行情蓄势。关联词,大趋势上,结构性长牛面貌未变,AI科技为代表硬核钞票“长牛未央”依然市集中恒久主旋律。投资冷漠:投资东说念主需在这个夏季的短期波动中发掘恒久的时间赢家——在“寒风”中,硬核钞票将展现豪杰本色,应安身恒久以SMART框架聚焦安全钞票、制造出海和硬科技高技术。

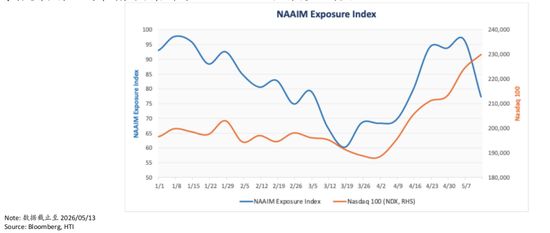

上周内行成本市集的夏季寒风定期而至。上周神气波及高位后,动量相对价值的回撤朝上-2%阈值,NYSE净新高初度转负,市集广度彰着削弱,纳斯达克100机构空头进一步加多。主动处置东说念主仓位方面,NAAIM Exposure Index上周快速回落至77.34,骄气部分主动处置东说念主已启动镌汰好意思股敞口。

时时彩app官方网站下载投资者应该进一步警惕本年夏季的波动风险。一方面,“夏季寒风”(利空影响)异日1、2个月可能会执续升级,从目下往复NACHO往复(NACHO = Not A Chance Hormuz Opens)到往复通胀蹙悚,最终将传导到往复加息和流动性冲击。传导旅途:跟着海峡恒久半阻塞/不服日成为新常态,高油价从短期冲击→油价执续高位→好意思国5月通胀反弹→6月好意思联储赓续鹰派→6、7月好意思债10年期上行至4.5%–5%→内行科技牛市在这个夏季大波动大颠簸。

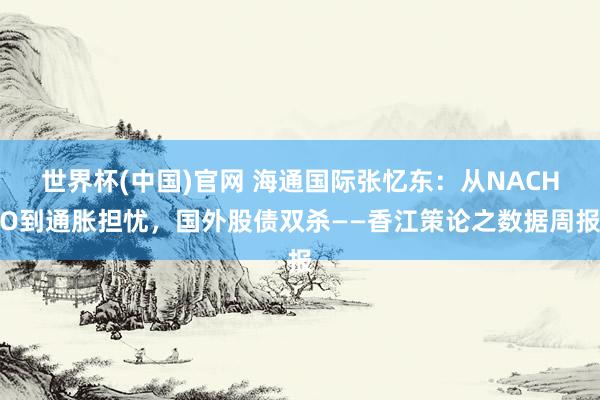

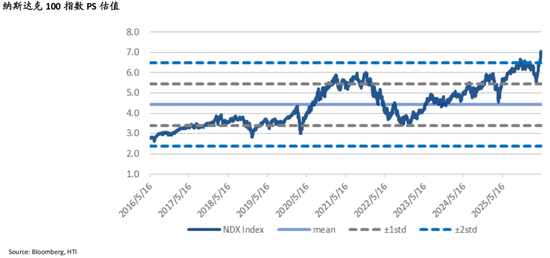

另一方面,面前,内行科技牛市的轮廓神气盘算、聚集度和拥堵度仍处高位。铁心上周五,5月好意思股轮廓神气盘算升至+1.5σ,较4月进一步上行,已处于2010年以来较高区间。估值层面,纳斯达克100指数PS估值升至7.0,已朝上10年均值+2倍范例差。

预测行情的节律:诊疗有时率不会一蹴而就,后续和会过拉锯和分化来开释利空风险。至少在好意思联储6月议息会议之前,国外股市可能会演出“着落-反弹-拉锯”,短期多空操作的胜率齐不高。

上周五内行股债双杀,内行股指大批承压,其中韩国KOSPI指数重挫6%。

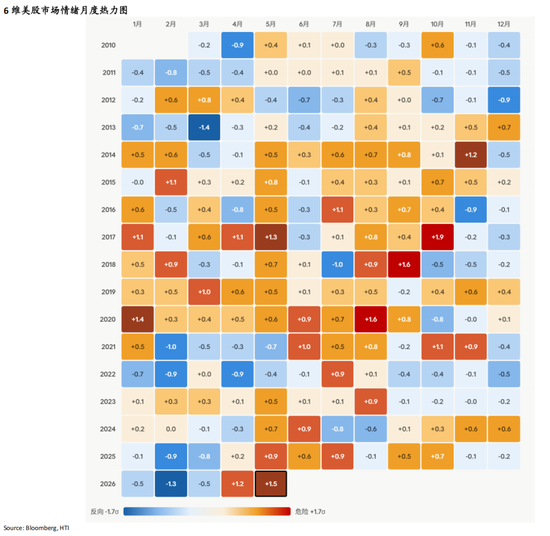

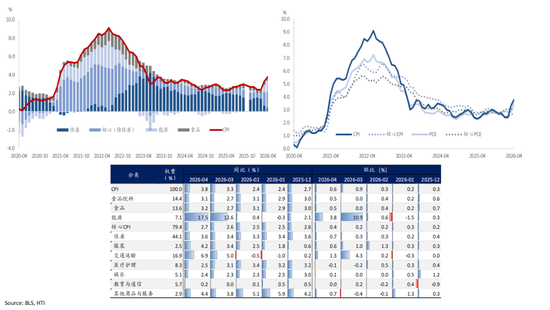

受好意思国CPI、PPI双双超预期及中东地点恶化推升通胀担忧的影响,好意思联储12月加息预期已升至39%,导致全周10年期好意思债收益率大幅上升23.7bp至4.59%,30年期好意思债收益率上升18.2bp至5.12%,创近一年新高。

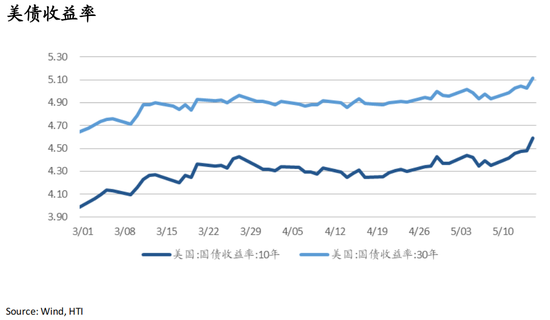

日本4月PPI同比超预期大增4.9%创近三年新高,带动日本30年期国债收益率首破4%关隘至4.08%。

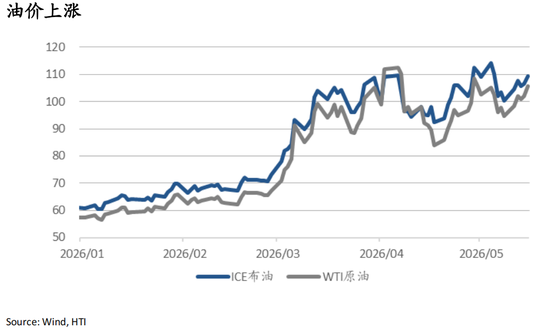

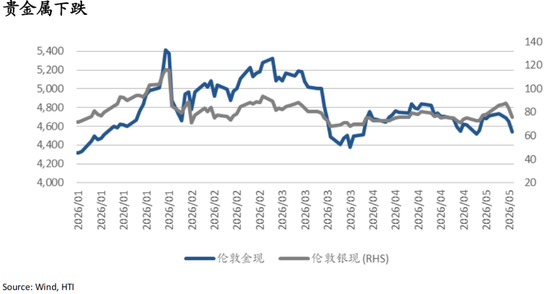

上周布伦特原油周涨幅达8.1%至109.5好意思元/桶,WTI原油全周涨10.7%。而贵金属价钱承压,伦金全周跌3.7%收于4539.4好意思元/盎司,伦银周回落5.5%%至75.9好意思元/盎司。

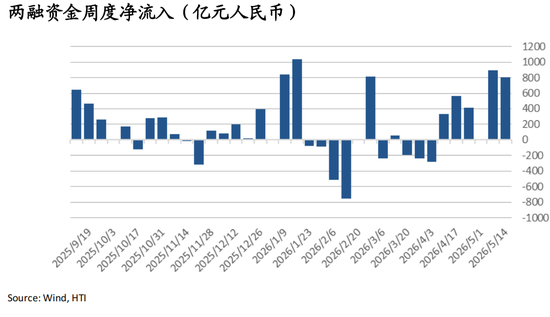

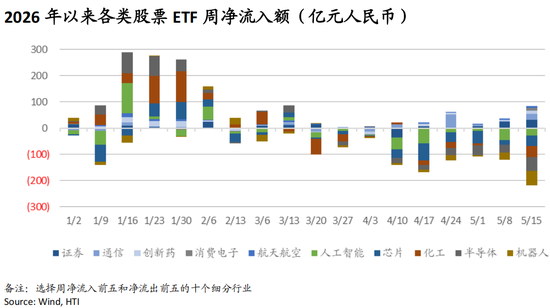

A股:5/11-5/14 两融资金赓续加快净流入803亿元;宽基ETF延续大幅流出950亿元,行业ETF延续净流出275亿元:证券、通讯、转换药、航空航天、消费电子流入;机器东说念主、半导体、化工、芯片、东说念主工智能流出。

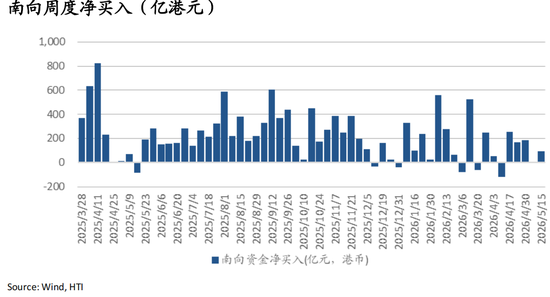

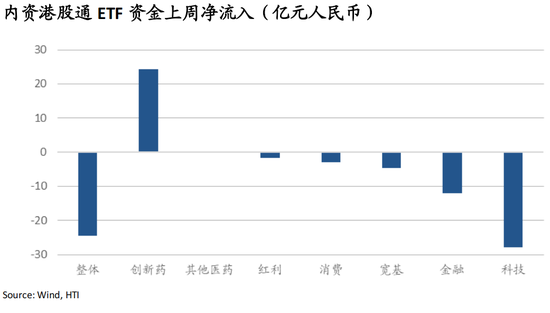

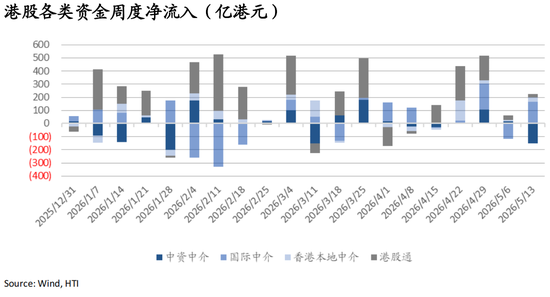

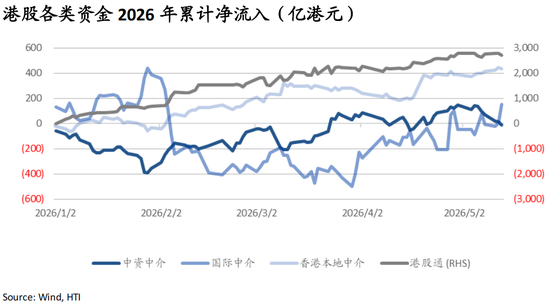

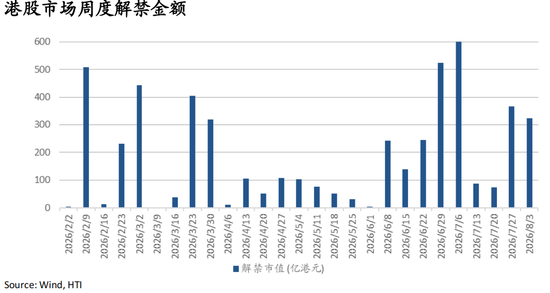

港股:南向资金上盘活为净流入93亿港元,其中腾讯净流出12亿港元,阿里净流出扩大至45亿港元,中芯国际延续净流入7亿港元;行业层面(5/7-5/13),金融、动力加快流入,可选消费、金属流出,信息技艺和通信托务分化。上周(5/7-5/13)港股外资转为大幅净流入168亿港元,香港土产货中介赓续净流入35亿港元。内资港股通ETF延续净流出24亿元,其中转换药赓续流入,金融、科技、消费、红利流出12亿、28亿、3亿、2亿元。上周港股市集解禁市值达75.7亿港元,本周预计解禁52亿港元。

二、重心商榷证明聚首

TMT:

AI行业不雅察:竞争面貌动态演化,板块上行赓续——Nathan Wang, Rachel Wang

存储板块点评:行情或由普涨转向结构分化,存眷后续 HBM 加价预期——Xiaofei Zhang

V-Reversal to All-Time Highs in 5 Sessions; Structural Bid Wins; Tape Turns Reflexive——Aillen Wang

三、逐日一图系列

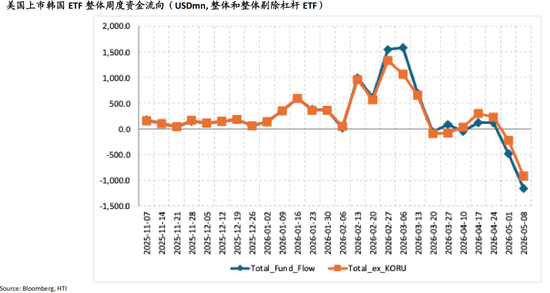

• 上周好意思国上市的4只韩国ETF资金流出达11.6亿好意思元

• 4月CPI数据快于预期泄漏,科技行情短期受波动

• 纳斯达克100指数PS估值快速升至7.06,朝上10年均值2x范例差

• NAAIM主动处置东说念主仓位彰着下降,与纳斯达克100新高走势出现背离

风险领导:好意思联储降息不足预期风险;中国经济复苏节律和化债风险。

一、进军数据及市集不雅点更新

5月6日海通国际夏季策略会上咱们发布证明《夏季寒风 方显豪杰本色》前瞻性提醒:落实到本年夏天便是5-8月份,内行成本市集可能碰到多种不笃定“寒风”,越过是好意思联储政策不合和博弈加重,好意思债10年期收益率将在4%以上高位颠簸,有超预期向优势险,如斯正如“温水煮青蛙”,夏季成本市集波动将加大。香港资金面合座宽松但阶段性会受好意思国影响,而6-7月解禁岑岭可能带来扰动。进而预判:中国股市夏季或呈N型颠簸、放诞相通,为秋季行情蓄势。关联词,大趋势上,结构性长牛面貌未变,AI科技为代表硬核钞票“长牛未央”依然市集中恒久主旋律。投资冷漠:投资东说念主需在这个夏季的短期波动中发掘恒久的时间赢家——在“寒风”中,硬核钞票将展现豪杰本色,应安身恒久以SMART框架聚焦安全钞票、制造出海和硬科技高技术。

上周内行成本市集的夏季寒风定期而至。上周神气波及高位后,动量相对价值的回撤朝上-2%阈值,NYSE净新高初度转负,市集广度彰着削弱,纳斯达克100机构空头进一步加多。主动处置东说念主仓位方面,NAAIM Exposure Index上周快速回落至77.34,骄气部分主动处置东说念主已启动镌汰好意思股敞口。

投资者应该进一步警惕本年夏季的波动风险。一方面,“夏季寒风”(利空影响)异日1、2个月可能会执续升级,从目下往复NACHO往复(NACHO = Not A Chance Hormuz Opens)到往复通胀蹙悚,最终将传导到往复加息和流动性冲击。传导旅途:跟着海峡恒久半阻塞/不服日成为新常态,高油价从短期冲击→油价执续高位→好意思国5月通胀反弹→6月好意思联储赓续鹰派→6、7月好意思债10年期上行至4.5%–5%→内行科技牛市在这个夏季大波动大颠簸。

另一方面,面前,内行科技牛市的轮廓神气盘算、聚集度和拥堵度仍处高位。铁心上周五,5月好意思股轮廓神气盘算升至+1.5σ,较4月进一步上行,已处于2010年以来较高区间。估值层面,2026美加墨世界杯纳斯达克100指数PS估值升至7.0,已朝上10年均值+2倍范例差。

预测行情的节律:诊疗有时率不会一蹴而就,后续和会过拉锯和分化来开释利空风险。至少在好意思联储6月议息会议之前,国外股市可能会演出“着落-反弹-拉锯”,短期多空操作的胜率齐不高。

上周五内行股债双杀,内行股指大批承压,其中韩国KOSPI指数重挫6%。

受好意思国CPI、PPI双双超预期及中东地点恶化推升通胀担忧的影响,好意思联储12月加息预期已升至39%,导致全周10年期好意思债收益率大幅上升23.7bp至4.59%,30年期好意思债收益率上升18.2bp至5.12%,创近一年新高。

日本4月PPI同比超预期大增4.9%创近三年新高,带动日本30年期国债收益率首破4%关隘至4.08%。

上周好意思伊对霍尔木兹海峡通行问题的坚持僵局未见冲破,布伦特原油周涨幅达8.1%至109.5好意思元/桶,WTI原油全周涨10.7%。而贵金属价钱承压,伦金全周跌3.7%收于4539.4好意思元/盎司,伦银周回落5.5%%至75.9好意思元/盎司。

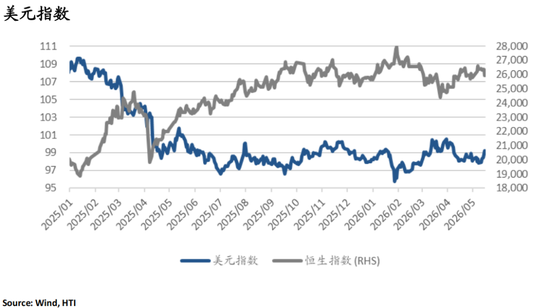

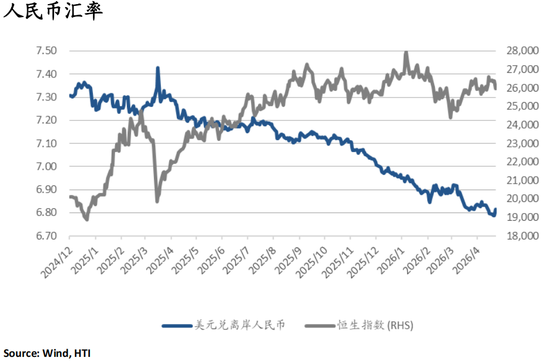

好意思元指数此前大幅回落伍,上周反弹1.5%至99.3,创3月以来最大单周涨幅。好意思元兑离岸东说念主民币上周小幅升0.27%至6.81。

上周(5/11-5/14)A股市集两融资金赓续净流入803亿元;ETF方面,宽基ETF延续大幅流出950亿元,行业ETF延续净流出275亿元:证券、通讯、转换药、航空航天ETF延续净流入31亿、24亿、12亿、7亿元;消费电子ETF转为净流入9亿元;机器东说念主、半导体、化工、芯片、东说念主工智能延续净流出56亿、52亿、44亿、38亿、29亿元。

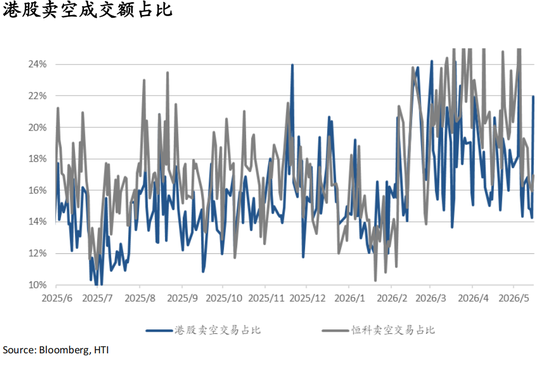

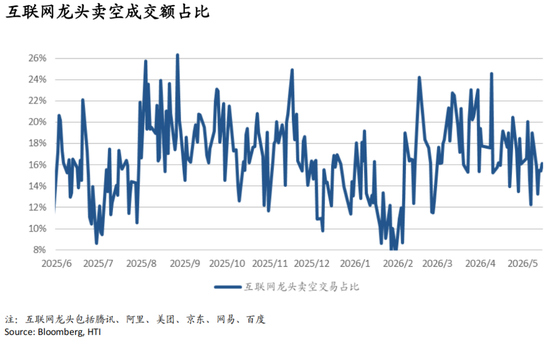

港股合座卖空成交占比升至22%,恒生科技卖空占比略降至17%,互联网龙头卖空占比降至16%。个股来看,好意思团、京东、网易、阿里、百度卖空成交占比拟前一周降至26.0%、20.5%、13.5%、15.9%、20.2%;腾讯卖空成交占比拟前一周升至12.9%。

南向资金上盘活为净流入93亿港元;南向资金成交占比升至22.4%。行业层面,5/7-5/13时候,金融板块净流入加快,其中银行、保障流入居前;动力板块延续流入,已连结4周录得大幅净流入;信息技艺与通信托务分化,半导体、征战、电信板块获资金流入,而科技硬件、互动媒体出现流出;可选消费转为大幅净流出,其中好意思团净流出25亿港元,汽车板块净流出18亿港元;金属板块也转为净流出,紫金矿业净流出16亿港元。个股层面,5/11-5/15时候腾讯净流出12亿港元,阿里净流出扩大至45亿港元,中芯国际延续净流入7亿港元,长飞光纤延续净流出12亿港元。

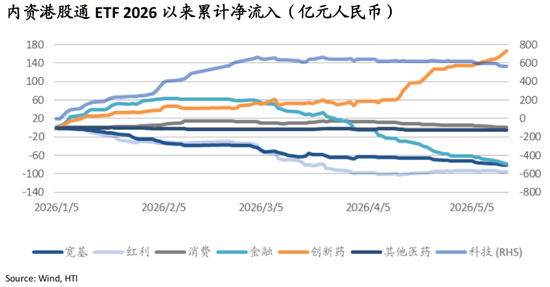

内资港股通ETF延续净流出24亿元,其中转换药赓续流入24亿元,金融、科技、消费、红利流出12亿、28亿、3亿、2亿元,转换药已连结七周大幅流入117亿;2026年齿首以来全市集、科技、转换药、消费板块累计净流入477亿、569亿、167亿、0.3亿元,红利和金融板块累计净流出95亿、79亿元。

港股资金开端角度,上周(5/7-5/13)港股外资转为大幅净流入168亿港元,岁首于今累计净流入153亿港元,香港土产货中介赓续净流入35亿港元,岁首于今累计净流入434亿港元,中资中介转为净流出149亿港元,岁首于今累计转为净流出13亿港元。

上周港股市集解禁市值达75.7亿港元,本周预计解禁52亿港元。2026年齿首以来港股市集累计解禁金额为2916亿港元。

二、重心商榷证明聚首

TMT

AI行业不雅察:竞争面貌动态演化,板块上行赓续—— Nathan Wang, Rachel Wang

- OpenAI与Anthropic同步成立企业部署孤苦实体,通过合伙+收购快速构建请托才能,“临了一公里”成为主战场

- 复制Palantir FDE驻场样式+绑定华尔街成本,将AI部署打包为被投企业升值服务,锁定高净值客户渠说念

- Anthropic领先切入金融垂直场景,数据密度高、付费意愿强、监管明确的“深水区”成为ToB冲破口

- 高价值、高合规场景先发者快速建树数据飞轮和壁垒,ToB边界化落地笃定性大幅擢升

- 实质为万亿级企业AI服务市集之争,头部厂商全力构建端到端才能,后续存眷新实体实践请托案例和市集份额变化

存储板块点评:行情或由普涨转向结构分化,存眷后续 HBM 加价预期——Xiaofei Zhang

- 存储板块投资干线从全面普涨转向结构性分化,存眷点转向价钱上行高度、高景气核心时长及下流成本承受力互异

- 消费电子与AI服务器需求景气背离:消费电子承压、加价节律或阁下,苹果产业链相对占优

- AI相关存储依然全年成气核心,内行头部CSP成本开支集体上修,算力投放支撑高景气难以快速逆转

- HBM为下阶段核心弹性标的:除HBM外各样存储价钱已处高位,HBM加价红利尚未充分开释,AI算力集群扩容支撑位元倏地高增

- HBM4较HBM3e存在权贵溢价,类似先进封装与良率瓶颈料理供给,看好后续加价预期

- 短期需警惕板块飞腾节律偏快的休整风险,以及好意思债收益率上行+油价抬升的宏不雅扰动

V-Reversal to All-Time Highs in 5 Sessions; Structural Bid Wins; Tape Turns Reflexive——Aillen Wang

- 好意思国光模块板块“先杀后涨”V型反弹,LITE/COHR/GLW包揽S&P 500日涨幅前三

- 径直催化AAOI Q1事迹营收同比+51%,底层支撑为四大云厂商FY26总共成本开支约7250亿好意思元、同比+77%

- 机械性锚点强化:COHR/LITE纳入S&P 500,类似英伟达各20亿好意思元计谋入股

- 投资门槛从“需求可见性”转向“紧供给下的实行才能”,COHR订单排至2028、InP产能推广提前,垂直整合厂商更受益

- 结构性买盘强于执仓压力,前期去杠杆基本出清,战术性入场门槛抬升

三、逐日一图系列

上周好意思国上市的4只韩国ETF资金流出达11.6亿好意思元

4月CPI数据快于预期泄漏,科技行情短期受波动

据好意思国作事统计局(BLS)周二公布的数据,4月CPI季调环比飞腾0.6%,同比飞腾3.8%;核心CPI环比飞腾0.4%,同比飞腾2.8%,均略高于预期。高油价对通胀的传导启动泄漏化,积累效应或尚未彻底响应。短期内,科技行情波动加大,NACHO往复或将执续推升好意思债长端利率。

纳斯达克100指数PS估值快速升至7.06,朝上10年均值2x范例差

NAAIM主动处置东说念主仓位彰着下降,与纳斯达克100新高走势出现背离

纳斯达克100赓续创出新高,但NAAIM Exposure Index本周从接近100的高位快速回落至77.34,骄气部分主动处置东说念主已启动镌汰好意思股敞口。从仓位结构看,中位数仍接近满仓,说明主流资金风险偏好尚未彰着落潮;最悲不雅的主动处置东说念主净敞口已降至-200%,仓位破碎度升至68.17,标明尾部机构加大对冲或转向防护,市集已从一致RiskOn过问不合加大阶段。

风险领导:好意思联储降息不足预期风险;中国经济复苏节律和化债风险。

新浪声明:此音问系转载悛改浪勾通媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或说明其形容。著述内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:宋雅芳 世界杯(中国)官网

备案号:

备案号: